Viele Menschen stehen vor der Frage, wie sie ihre Ersparnisse im Alter richtig nutzen können, um eine sorgenfreie Rente zu genießen. Hier kommt das Thema „Entsparen“ ins Spiel: Entsparen bedeutet, einen klaren Plan zu haben, der es erlaubt, die finanziellen Ressourcen so einzusetzen, dass sie langfristig Sicherheit und Lebensqualität bieten.

Dieser Artikel behandelt bewährte Strategien und Tipps, die helfen, das angesparte Kapital optimal zu verwalten. Dabei wird unter anderem erläutert, wie eine sorgfältige Prüfung der bestehenden Rentenversicherungen und eine frühzeitige Planung den Unterschied machen können.

Das Thema Entsparen ist zentral für alle, die ihre Altersvorsorge nicht nur verstehen, sondern auch effektiv umsetzen wollen. Wer die richtigen Entscheidungen trifft, kann den Ruhestand finanziell gut absichern und sich auf die entspannte Zeit nach dem Berufsleben freuen.

Grundlagen des Entsparens im Ruhestand

Im Ruhestand ist es entscheidend, das vorhandene Kapital sorgsam zu nutzen, um den Lebensstandard langfristig zu sichern. Dabei stehen klare finanzielle Ziele, der Schutz des Vermögens und eine realistische Planung der Entnahme im Vordergrund.

Was bedeutet Entsparen?

Entsparen bezeichnet den Prozess, in der Rentenphase das angesparte Kapital oder Vermögen schrittweise zu entnehmen. Ziel ist es, das Guthaben so zu verwenden, dass es die Lebenshaltungskosten möglichst über die gesamte erwartete Lebensdauer deckt.

Der wichtigste Aspekt beim Entsparen ist die richtige Balance zwischen Sicherheit und Rentabilität. Es gilt, Verluste zu vermeiden und gleichzeitig ausreichend Mittel für den täglichen Bedarf sowie unvorhergesehene Ausgaben verfügbar zu halten. Unsicherheiten wie die Lebensdauer erschweren diese Planung und erfordern flexible Strategien.

Die wichtigsten Ziele im Ruhestand

Die Hauptziele des Entsparens sind die Sicherstellung eines angemessenen Lebensstandards und die Erhaltung der Lebensqualität. Neben der Deckung der Grundkosten soll auch die finanzielle Freiheit für zusätzliche Ausgaben wie Reisen oder Gesundheitspflege erhalten bleiben.

Darüber hinaus spielt die Sicherheit des Kapitals eine große Rolle. Das Vermögen soll nicht zu schnell aufgebraucht werden, um finanzielle Engpässe zu vermeiden. Weitere wichtige Ziele sind eine mögliche Vererbung und die Minimierung von Steuerbelastungen im Alter.

Kapital, Vermögen und Lebensstandard

Kapital beschreibt das verfügbare Geld oder Guthaben, das für den Ruhestand angespart wurde. Vermögen umfasst neben Kapital auch Sachwerte wie Immobilien oder andere Anlagen. Beide sind Grundlage für den finanziellen Spielraum im Ruhestand.

Der Lebensstandard hängt direkt davon ab, wie gut das Kapital entspart wird. Ein nachhaltiger Entnahmeplan stellt sicher, dass Ausgaben durch die Rentenzahlungen und das vorhandene Vermögen gedeckt werden. Die Planung soll dabei individuell auf die persönlichen Bedürfnisse, Risiken und die erwartete Lebensdauer abgestimmt sein.

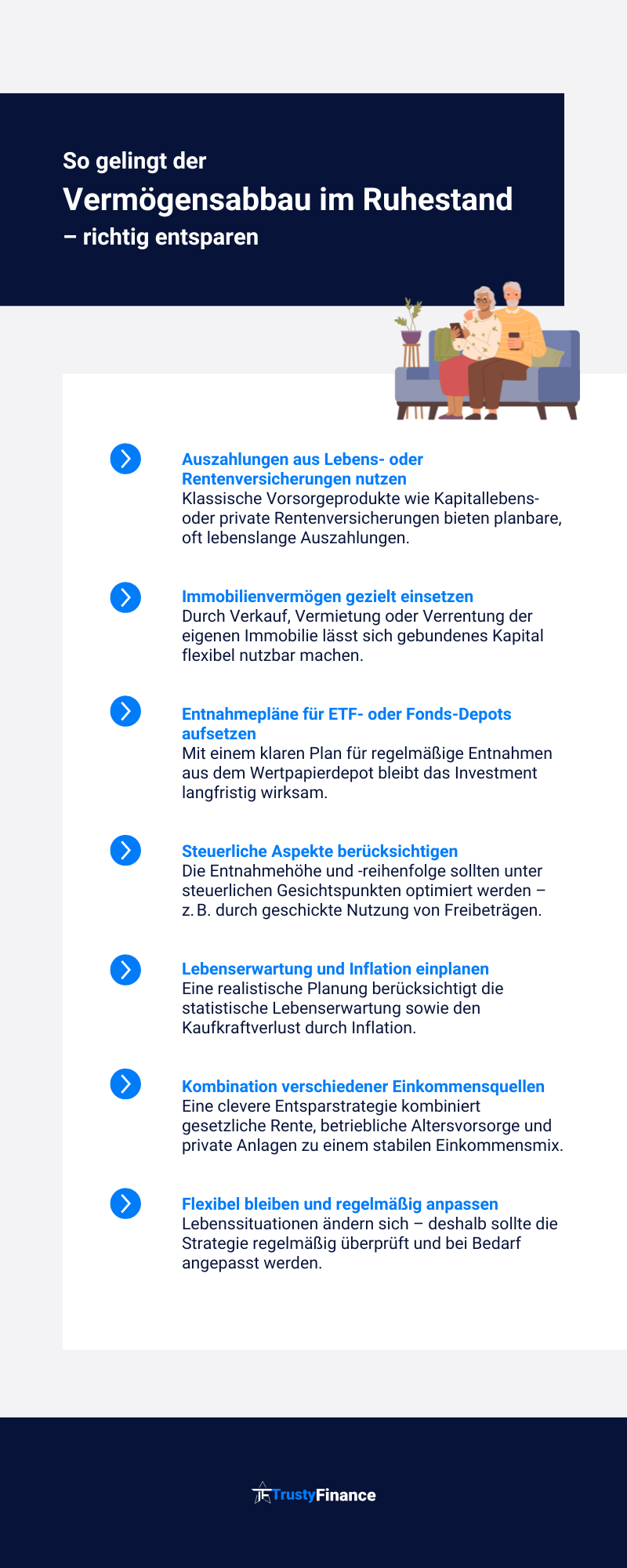

Die besten Strategien für einen sorgenfreien Entnahmeplan

Ein gut durchdachter Entnahmeplan hilft dabei, das Ersparte langfristig zu nutzen, ohne frühzeitig aufgebraucht zu werden. Wichtige Faktoren sind die Planung der Auszahlungsbeträge, der Zeitrahmen und die Berücksichtigung von Kapitalverzehr.

Entnahmepläne im Überblick

Ein Entnahmeplan legt fest, wie viel Geld aus dem Ersparten regelmäßig entnommen wird. Er kann flexibel oder starr sein, je nach Bedürfnissen und Marktlage. Häufige Methoden sind die periodische Auszahlung mit festen Beträgen oder die prozentuale Entnahme vom aktuellen Kapitalstand.

Vorteile fester Beträge: Klare Planungssicherheit bei den Auszahlungen. Nachteile: Gefahr, das Kapital schneller zu verbrauchen, wenn es keine Anpassung an Marktschwankungen gibt.

Prozentuale Entnahme passt sich der Kapitalentwicklung an, gestaltet sich aber weniger planbar. Die Wahl des Models beeinflusst maßgeblich, wie lange das Kapital hält und wie der Lebensstandard im Ruhestand gesichert wird.

Ausschüttungen und Kapitalverzehr

Ausschüttungen aus Fonds oder ETFs können Teil des Entnahmeplans sein. Sie dienen als regelmäßige Einnahme, ohne das Kapital zu reduzieren, solange die Erträge die Auszahlungen decken.

Wird mehr entnommen als durch Ausschüttungen und Zinsen erwirtschaftet, entsteht Kapitalverzehr. Dieser muss vorsichtig gesteuert werden, um das Ersparte nicht zu schnell aufzubrauchen.

Strategisch sinnvoll ist es, ausschüttungsstarke Anlagen zu kombinieren mit stabilen Wertpapieren, die Kapitalerhalt sichern. So können Auszahlungen stabil bleiben, während das Kapital langfristig erhalten oder durch den Zinseszinseffekt sogar vermehrt wird.

Wie lange soll das Ersparte reichen?

Der Zeitraum, für den das Ersparte ausreichen soll, bestimmt die Höhe der monatlichen Entnahmen. Typische Planungsspannen reichen von 20 bis 30 Jahren, abhängig von Eintrittsalter in den Ruhestand und Lebenserwartung.

Es empfiehlt sich, die Vorsorge konservativ zu planen und auch unerwartete Ausgaben oder ein längeres Lebenzu berücksichtigen. Ein Beispiel: Bei 500.000 Euro Erspartem und 30 Jahren Ruhestand könnten etwa 1.400 Euro monatlich entnommen werden, ohne Kapital nachzuschießen.

Flexibilität ist wichtig. Ein angepasster Auszahlplan erlaubt Anpassungen bei geänderten Lebensumständen oder Marktlagen. So bleibt ein ausreichender Puffer erhalten und die finanzielle Sicherheit gewährleistet.

Geeignete Geldanlagen und Portfolio-Strategien

Eine durchdachte Mischung aus verschiedenen Investments ist entscheidend, um im Ruhestand sowohl Sicherheit als auch Rendite zu gewährleisten. Die Auswahl der passenden Anlagen sowie die Struktur des Depots müssen auf die individuellen Bedürfnisse und den Liquiditätsbedarf abgestimmt sein. Schwankungen am Kapitalmarkt sollten möglichst ausgeglichen werden.

Depotstruktur und Investments im Ruhestand

Ein gut strukturiertes Depot im Ruhestand besteht meist aus einem Mix aus risikoarmen und renditestarken Anlagen. Liquiditätsreserven in Form von Tagesgeld oder kurzfristigen Festgeldern sollten für laufende Ausgaben bereitstehen.

Der Hauptteil des Portfolios kann aus breit gestreuten Investments bestehen, um Schwankungen zu minimieren. Die Balance zwischen Sicherheit und Rendite ist wichtig. Eine stärkere Gewichtung von Anleihen oder defensiven ETFs kann das Risiko reduzieren.

Kürzere Anlagehorizonte erfordern eine vorsichtigere Strategie. Ein regelmäßiger Check des Portfolios ist sinnvoll, um Anpassungen vorzunehmen, wenn sich Marktbedingungen oder persönliche Bedürfnisse ändern.

ETFs, Aktien und weitere Finanzprodukte

ETFs bieten eine kostengünstige Möglichkeit, breit am Kapitalmarkt zu investieren. Weltweit gestreute ETFs eignen sich besonders gut, da sie das Risiko durch Diversifikation mindern.

Aktien können langfristig für Rendite sorgen, bergen aber höhere Schwankungen. Für Rentner empfiehlt sich daher eine moderate Position mit Fokus auf stabile Unternehmen, oft sogenannte Dividendenaktien.

Weitere Finanzprodukte wie Rentenversicherungen oder Anleihen bieten Sicherheit, sind aber oft mit geringerer Rendite verbunden. Die Kostenstruktur der Geldanlage sollte immer berücksichtigt werden, da hohe Gebühren den Vermögensaufbau schmälern.

Die Rolle der Geldanlage bei der Entnahme

Die Entnahme aus dem Depot sollte planbar und nachhaltig sein. Er empfiehlt sich eine Strategie, die Kapitalverzehr minimiert, etwa durch Entnahmen, die den Ertrag nicht übersteigen.

Regelmäßige Verkäufe von Anteilen müssen zur Liquiditätssicherung passen und steuerliche Aspekte müssen bedacht werden. Schwankungen am Markt erfordern Flexibilität bei der Entnahmerate.

Eine abgestimmte Entnahmestrategie hilft, das Vermögen über die Rentenzeit zu erhalten. Dabei ist die Kombination aus sofort verfügbarer Liquidität und langfristigen Investments wichtig.

Tipps für den optimalen Umgang mit Geld im Alter

Eine klare Einschätzung der Lebenshaltungskosten, das Einplanen von Inflation und Unsicherheiten sowie eine kontrollierte Balance zwischen Sparen und Ausgaben sind entscheidende Schritte für finanzielle Sicherheit im Alter. Menschen profitieren von strukturierten Maßnahmen, um ihren Geldhaushalt stabil zu halten und unangenehme Überraschungen zu vermeiden.

Lebenshaltungskosten realistisch einschätzen

Menschen sollten ihre monatlichen und jährlichen Ausgaben genau erfassen, um einen realistischen Überblick zu erhalten. Dazu gehören neben Miete oder Hypothek auch Kosten für Lebensmittel, Versicherungen, Gesundheit und Freizeit.

Eine detaillierte Auflistung hilft, unnötige Ausgaben zu erkennen. Dabei muss auch die Entwicklung der individuellen Bedürfnisse berücksichtigt werden, etwa höhere Gesundheitskosten im Alter. Ein solcher Plan ist unverzichtbar, um Geldengpässe zu vermeiden.

Inflation und Unsicherheiten einplanen

Die Inflation reduziert dauerhaft die Kaufkraft, daher ist es wichtig, diese bei der Finanzplanung zu berücksichtigen. Hohe Lebenshaltungskosten können zu unerwarteten Kostensteigerungen führen, die nicht ignoriert werden sollten.

Puffer im Budget und eine flexiblere Ausgabenplanung erhöhen die finanzielle Stabilität. Ebenso kann das Einbeziehen von unsicheren Faktoren wie plötzlichen Gesundheitsausgaben oder Änderungen bei staatlichen Leistungen ratsam sein, um unangenehme Überraschungen zu vermeiden.

Sparen und Ausgaben kontrollieren

Regelmäßiges Sparen bleibt auch im Alter wichtig, um unvorhergesehene Kosten decken zu können. Menschen sollten überprüfen, welche Versicherungen sinnvoll sind und welche Kosten eingespart werden können.

Eine Übersicht über laufende Ausgaben ermöglicht es, Sparpotenziale zu identifizieren. Das Nutzen von Seniorenangeboten oder Rabatten reduziert die Ausgaben weiter. Ein bewusster Umgang mit Geld vermeidet die Erschöpfung der Ersparnisse und sorgt für finanzielle Freiheit.

Herausforderungen und Lösungen beim Entsparen

Entsparen erfordert sorgfältige Planung, besonders bei steuerlichen und rechtlichen Vorgaben, einer möglichst treffenden Einschätzung der Lebenserwartung sowie der Berücksichtigung familiärer Verpflichtungen. Die individuellen Unterschiede in diesen Bereichen beeinflussen maßgeblich, wie Kapital effizient genutzt und auf dem Konto verwaltet wird.

Steuern, Sozialabgaben und rechtliche Vorgaben

Beim Entsparen fallen oft Steuern und Sozialabgaben an, die das verfügbare Kapital reduzieren können. Rentner sollten die Unterschiede zwischen privater und gesetzlicher Rente sowie die steuerliche Behandlung von Kapitalentnahmen genau kennen. Kapitalerträge aus Fonds oder ETFs können zusätzlich steuerpflichtig sein.

Rechtliche Vorgaben bestimmen beispielsweise Mindestentnahmeraten bei bestimmten Produkten oder schränken die Flexibilität bei Entnahmeplänen ein. Es ist wichtig, alle Konten und Kapitalanlagen im Blick zu behalten, um Steuervorteile und Freibeträge optimal zu nutzen.

Erfahrungsgemäß erfordern solche Regeln eine regelmäßige Überprüfung der Entsparstrategie, um die Belastungen durch Abgaben möglichst gering zu halten.

Lebenserwartung und individuelle Lebenssituationen

Die Lebenserwartung beeinflusst stark, wie das Kapital im Alter verteilt werden sollte. Wer länger lebt, muss vorsichtiger mit den Entnahmen umgehen, damit das Geld nicht vorzeitig aufgebraucht ist.

Individuelle Gesundheitszustände oder plötzliche Ausgaben können die Planung zusätzlich erschweren. Ein zu schneller Kapitalverbrauch kann dazu führen, dass später wichtige Ausgaben nicht mehr gedeckt sind.

Daher sollten Entsparer ihre persönliche Situation regelmäßig bewerten und gegebenenfalls den Entnahmeplan anpassen. Diversifizierte Anlagen und eine flexible Strategie helfen, die Unsicherheiten der Lebensdauer auszugleichen.

Kinder und familiäre Aspekte

Familiäre Verpflichtungen spielen oft eine Rolle beim Entsparen. Kinder oder Enkel können Einfluss darauf nehmen, wie das Kapital verwendet oder weitergegeben wird.

Einige Rentner möchten einen Teil ihres Vermögens erhalten, um es zu vererben. Andere müssen mit Unterhaltszahlungen oder finanzieller Unterstützung für Nachkommen rechnen.

Es empfiehlt sich, die persönlichen Absichten und familiären Bedürfnisse klar zu definieren. Das vermeidet Konflikte und sichert, dass das Kapital entsprechend der eigenen Wünsche eingesetzt wird. Gleichzeitig sollte der Entnahmeplan auch diese Faktoren berücksichtigen, um finanzielle Engpässe zu verhindern.

Fazit

Eine gut durchdachte Entsparstrategie ist zentral für eine sorgenfreie Rente. Sie ermöglicht es, das angesparte Vermögen effizient und nachhaltig zu nutzen. Dabei sollte die Planung individuell auf die persönliche Lebenssituation abgestimmt sein.

Breit gestreute ETFs und flexible Sparpläne bieten eine solide Grundlage. Rentenversicherungen sind weniger empfehlenswert, da sie oft weniger Rendite und Flexibilität bieten. Ebenso kann die clevere Nutzung von Immobilien für zusätzliche Sicherheit sorgen.

Wichtig ist es, frühzeitig Rücklagen aufzubauen und die Ausgaben im Alter realistisch zu kalkulieren. Finanzielle Flexibilität bleibt entscheidend, um auf unerwartete Lebenssituationen reagieren zu können.

Wesentliche Tipps auf einen Blick:

| Tipp | Beschreibung |

|---|---|

| Diversifikation | Investitionen breit streuen, Risiko minimieren |

| Flexibles Entsparen | Auszahlung an Bedürfnisse anpassen |

| Rücklagen bilden | Finanzpuffer für Notfälle aufbauen |

| Immobilien einbeziehen | Als Sachwert und mögliche Einnahmequelle |

Diese Maßnahmen helfen, finanzielle Sicherheit im Ruhestand zu gewährleisten. Erfahrene Experten empfehlen, regelmäßig die Strategie anzupassen und die Entwicklungen am Markt zu beobachten. Somit bleibt die Entsparphase überschaubar und gut planbar.