Die Altersvorsorge ist eine der zentralen Fragen unserer Zeit. Mit zunehmender Lebenserwartung und sinkendem Rentenniveau wird es immer wichtiger, rechtzeitig vorzusorgen, um den gewohnten Lebensstandard im Ruhestand zu sichern. Das 3-Säulen-Modell der Altersvorsorge bietet dafür eine solide Grundlage, indem es gesetzliche, betriebliche und private Vorsorgeformen kombiniert.

In diesem Artikel erfahren Sie, wie die drei Säulen aufgebaut sind, welche Optionen sich bieten und worauf Sie bei Ihrer individuellen Vorsorgeplanung achten sollten.

Die Grundlagen der Altersvorsorge in Deutschland

Die Altersvorsorge in Deutschland ist mehrstufig aufgebaut, um Menschen im Ruhestand finanziell abzusichern und ihren Lebensstandard bestmöglich zu erhalten. Dabei geht es nicht nur um die finanzielle Absicherung, sondern auch um die Vermeidung von Altersarmut und die Stabilität des Rentensystems. Der demografische Wandel stellt die gesetzliche Rentenversicherung vor große Herausforderungen: Immer weniger Beitragszahler müssen für eine wachsende Zahl an Rentnerinnen und Rentnern aufkommen. Deshalb wird es für jede und jeden Einzelnen immer wichtiger, sich mit dem Thema Altersvorsorge auseinanderzusetzen.

Das deutsche Rentensystem stützt sich auf das sogenannte 3-Säulen oder 3-Schichten-Modell, das sich aus gesetzlicher, betrieblicher und privater Altersvorsorge zusammensetzt. Dieses Modell soll sicherstellen, dass eine stabile und nachhaltige Versorgung im Alter gewährleistet wird. Jede der drei Säulen erfüllt dabei eine eigene Funktion und ergänzt die anderen, sodass ein ausgewogener Mix entsteht, der unterschiedliche Lebenssituationen und Einkommensverhältnisse berücksichtigt.

In der gesetzlichen Rentenversicherung sorgt das Umlageverfahren dafür, dass die aktuellen Beitragszahler die Renten der heutigen Ruheständler finanzieren. Das macht das System anfällig für demografische Veränderungen und wirtschaftliche Schwankungen. Die betriebliche Altersvorsorge ist hingegen eine ergänzende Möglichkeit, über den Arbeitgeber für das Alter vorzusorgen, während die private Altersvorsorge individuell gestaltet werden kann und auf die persönlichen Wünsche und Ziele abgestimmt wird.

Zusammen bilden diese drei Säulen die Grundlage der Altersvorsorge in Deutschland. Wer frühzeitig plant und auf einen guten Mix setzt, kann Versorgungslücken vermeiden und seinen Lebensstandard auch im Rentenalter weitgehend sichern.

Das 3-Säulen-Modell der Altersvorsorge

Das 3-Säulen-Modell der Altersvorsorge ist ein etabliertes Konzept, das in Deutschland die Grundlage für eine stabile und ausgewogene Altersversorgung bildet. Es besteht aus der gesetzlichen, betrieblichen und privaten Altersvorsorge und soll sicherstellen, dass Menschen im Ruhestand finanziell abgesichert sind. Jede dieser Säulen deckt dabei unterschiedliche Bedürfnisse ab und ergänzt die jeweils anderen, sodass ein ganzheitliches Vorsorgekonzept entsteht.

Die drei Säulen der Altersvorsorge im Überblick

- Erste Säule: Gesetzliche Rentenversicherung

Die Basisabsicherung durch den Staat, die für die meisten Arbeitnehmenden verpflichtend ist und nach dem Umlageverfahren funktioniert.

- Zweite Säule: Betriebliche Altersvorsorge

Eine zusätzliche Vorsorge über den Arbeitgeber, die steuerliche Vorteile bieten kann und oft durch Entgeltumwandlung realisiert wird.

- Dritte Säule: Private Altersvorsorge

Individuelle Vorsorgeprodukte wie Riester-Rente, Rürup-Rente oder andere Sparpläne, die sich flexibel an persönliche Bedürfnisse anpassen lassen.

Das Modell der Altersvorsorge wird auch als „3-Schichten-Modell“ bezeichnet, wobei sich die Begriffe teilweise überschneiden. Das Ziel bleibt jedoch dasselbe: eine ausreichende Absicherung im Alter zu gewährleisten.

Dieses Modell stellt sicher, dass verschiedene Einkommens- und Lebenssituationen berücksichtigt werden können. Es ist wichtig, die einzelnen Säulen dabei individuell aufeinander abzustimmen, um eine passgenaue Altersvorsorgestrategie zu entwickeln. Wer alle drei Säulen geschickt miteinander kombiniert, schafft sich eine solide Basis für die eigene Alterssicherung und kann so das Risiko von Altersarmut deutlich verringern.

Erste Säule: Gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung bildet den tragenden Bestandteil der Altersvorsorge in Deutschland. Sie ist seit ihrer Einführung für alle sozialversicherungspflichtigen Beschäftigten verpflichtend und gewährleistet eine grundlegende finanzielle Absicherung im Alter.

Die Finanzierung der deutschen Rentenversicherung basiert auf dem sogenannten Umlageverfahren: Die aktuellen Beitragszahler finanzieren die Renten der heutigen Ruheständler. Damit ist die gesetzliche Rente ein solidarisches System, das Generationen Hand in Hand miteinander verbindet.

Die Beitragszahlungen werden von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Der Beitragssatz wird prozentual vom Bruttoeinkommen erhoben und dieses Geld wird direkt an die Rentenkasse abgeführt. Im Gegenzug erhalten Versicherte später eine monatliche Rentenzahlung, deren Höhe sich nach dem Einkommen, der Anzahl der Beitragsjahre und dem aktuellen Rentenwert richtet.

Das Rentenniveau, also das Verhältnis der Standardrente zum durchschnittlichen Einkommen, ist dabei ein wichtiger Indikator für die Leistungsfähigkeit der gesetzlichen Rente. Die Rentenhöhe wiederum hängt maßgeblich von den eingezahlten Beiträgen und dem Versicherungsverlauf ab – eine kontinuierliche Einzahlung in die Pflichtversicherung ist daher entscheidend für eine gute Absicherung im Alter.

Neben der klassischen Altersrente deckt die gesetzliche Rentenversicherung auch weitere Leistungen ab, etwa Erwerbsminderungsrenten und Hinterbliebenenrenten. Damit hat sie eine hohe Bedeutung für die soziale Sicherheit über den reinen Rentenanspruch hinaus.

Zweite Säule: Betriebliche Altersvorsorge

Die zweite Säule der Altersvorsorge ist die betriebliche Altersvorsorge (bAV). Sie ergänzt die gesetzliche Rentenversicherung um eine Zusatzrente und bietet Arbeitnehmenden die Möglichkeit, zusätzlich über ihren Arbeitgeber für den Ruhestand vorzusorgen. Die bAV ist freiwillig, aber viele Unternehmen unterstützen ihre Mitarbeitenden dabei, indem sie Beiträge leisten oder Zuschüsse gewähren.

Die häufigste Form der betrieblichen Altersvorsorge ist die Entgeltumwandlung: Ein Teil des Bruttogehalts wird steuer- und sozialabgabenfrei in eine betriebliche Rentenversicherung eingezahlt. Dadurch sinkt das zu versteuernde Einkommen, was sowohl für Arbeitnehmende als auch für Arbeitgeber vorteilhaft sein kann. Seit 2022 besteht zudem eine gesetzliche Verpflichtung des Arbeitgebers, einen Zuschuss von mindestens 15 % des umgewandelten Beitrags beizusteuern, sofern er Sozialversicherungsbeiträge einspart.

Die Beiträge werden während der aktiven Erwerbsphase angespart und stehen im Ruhestand als monatliche Rentenzahlung oder Kapitalauszahlung zur Verfügung. Die genaue Ausgestaltung hängt vom gewählten Durchführungsweg ab. Hierzu zählen Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse. Jedes Modell hat spezifische rechtliche und steuerliche Rahmenbedingungen.

Die betriebliche Altersvorsorge trägt dazu bei, Versorgungslücken zu schließen und die finanzielle Sicherheit im Ruhestand zu erhöhen. Besonders attraktiv ist sie für Arbeitnehmende, die von den steuerlichen Vorteilen profitieren wollen oder sich eine zusätzliche Altersvorsorge ohne großen organisatorischen Aufwand wünschen. Arbeitgeber wiederum nutzen die bAV häufig als Instrument zur Mitarbeiterbindung und Fachkräftesicherung.

Dritte Säule: Private Altersvorsorge

Die dritte Säule der Altersvorsorge ist die private Altersvorsorge. Sie ergänzt die gesetzliche Rentenversicherung und die betriebliche Altersvorsorge und ist besonders wichtig, um individuelle Versorgungslücken zu schließen. Denn durch den demografischen Wandel und sinkende Rentenniveaus wird es zunehmend schwieriger, den gewohnten Lebensstandard allein mit den Leistungen der ersten beiden Säulen aufrechtzuerhalten.

Die private Altersvorsorge bietet eine Vielzahl an Möglichkeiten, die individuell auf die persönlichen Bedürfnisse und finanziellen Möglichkeiten zugeschnitten werden können. Dazu zählen staatlich geförderte Produkte wie die Riester-Rente und die Rürup-Rente (Basis-Rente), die durch steuerliche Vorteile und staatliche Zulagen unterstützt werden. Auch ungeförderte Sparformen wie Fonds, Sparpläne oder private Rentenversicherungen sind Teil dieser dritten Säule und ermöglichen eine flexible Vorsorge.

Die Auswahl des richtigen Produkts sollte gut überlegt sein. Faktoren wie Laufzeit, Renditechancen, Sicherheit und Flexibilität spielen eine entscheidende Rolle. Während eine private Rentenversicherung eher planbar ist und eine garantierte Rente bietet, können Investments in Fonds oder ETFs höhere Renditechancen eröffnen – allerdings bei entsprechenden Risiken. Die richtige Mischung hängt von der individuellen Lebenssituation, den Anlagezielen und der persönlichen Risikoneigung ab.

Ein Beratungsgespräch mit einem erfahrenen Finanzberater hilft dabei, die passende Lösung zu finden und eine Strategie zu entwickeln, die die private Altersvorsorge optimal mit den anderen beiden Säulen verbindet. So lässt sich eine solide und nachhaltige Absicherung im Alter gewährleisten.

Herausforderungen der Altersvorsorge: Deshalb lohnt sich die Kombination im Drei-Säulen-Modell

Die Altersvorsorge in Deutschland steht vor großen Herausforderungen. Der demografische Wandel sorgt dafür, dass immer weniger Beitragszahler für eine wachsende Zahl an Rentenempfängern aufkommen müssen. Das belastet die gesetzliche Rentenversicherung und lässt das Rentenniveau sinken.

Auch bei der betrieblichen und privaten Altersvorsorge haben sich die Rahmenbedingungen in den letzten Jahren verändert: neue gesetzliche Vorschriften, schwankende Kapitalmärkte und niedrige Zinsen wirken sich direkt auf die Rentenhöhe und die Stabilität der Vorsorge aus.

Diese Entwicklungen machen es für jeden Einzelnen wichtiger denn je, sich frühzeitig mit dem Thema Altersvorsorge auseinanderzusetzen.

Gründe, warum die Kombination aller drei Säulen besonders sinnvoll ist

- Gesetzliche Rentenversicherung: Bietet eine Basisabsicherung, ist aber stark vom demografischen Wandel und der Entwicklung der Rentenkasse abhängig.

- Betriebliche Altersvorsorge: Ermöglicht steuer- und sozialabgabenbegünstigte Vorsorge durch den Arbeitgeber, oft mit zusätzlichem Arbeitgeberzuschuss.

- Private Altersvorsorge: Ergänzt die beiden anderen Säulen individuell, um Versorgungslücken zu schließen. Hierzu zählen geförderte Produkte wie Riester Rente und Rürup Rente sowie flexible Investments in Fonds und Sparpläne.

Wer alle drei Säulen geschickt miteinander kombiniert, profitiert von einem stabilen Fundament für den Ruhestand. Die gesetzliche Rente bietet eine gewisse Grundsicherung, während die betriebliche Vorsorge mit steuerlichen Vorteilen punktet und die private Vorsorge individuell an die eigene Lebenssituation angepasst werden kann.

Eine kluge Planung und regelmäßige Überprüfung der eigenen Altersvorsorgestrategie sind deshalb entscheidend, um auch in Zukunft den Lebensstandard zu sichern und finanzielle Engpässe zu vermeiden.

Praktische Tipps für die Altersvorsorgeplanung

Eine durchdachte Altersvorsorgeplanung beginnt nicht erst kurz vor Renteneintritt, sondern sollte frühzeitig in Angriff genommen werden. Je früher Sie mit dem Aufbau Ihrer Vorsorge beginnen, desto mehr profitieren Sie vom Zinseszinseffekt und von finanziellen Spielräumen. Neben einer guten Informationsbasis ist auch die regelmäßige Überprüfung der eigenen Strategie entscheidend.

Diese Tipps helfen Ihnen, Ihre Altersvorsorgeplanung effektiv zu gestalten

- Analyse Ihrer aktuellen Situation: Verschaffen Sie sich zunächst einen Überblick über Ihre bestehende Altersversorgung, Ihre finanziellen Mittel und Ihre Lebensziele.

- Beratung einholen: Nutzen Sie die Expertise von unabhängigen Beratern oder Ihrer Bank, um sich über die verschiedenen Vorsorgemöglichkeiten zu informieren und eine passende Strategie zu entwickeln.

- Flexibilität berücksichtigen: Achten Sie darauf, dass Ihre Altersvorsorgepläne anpassungsfähig bleiben. Lebensumstände ändern sich – Ihre Vorsorge sollte mitwachsen können.

- Kosten und Rendite vergleichen: Prüfen Sie die Konditionen und Gebühren der angebotenen Produkte. Günstige Kostenstrukturen wirken sich langfristig positiv auf Ihre Rendite aus.

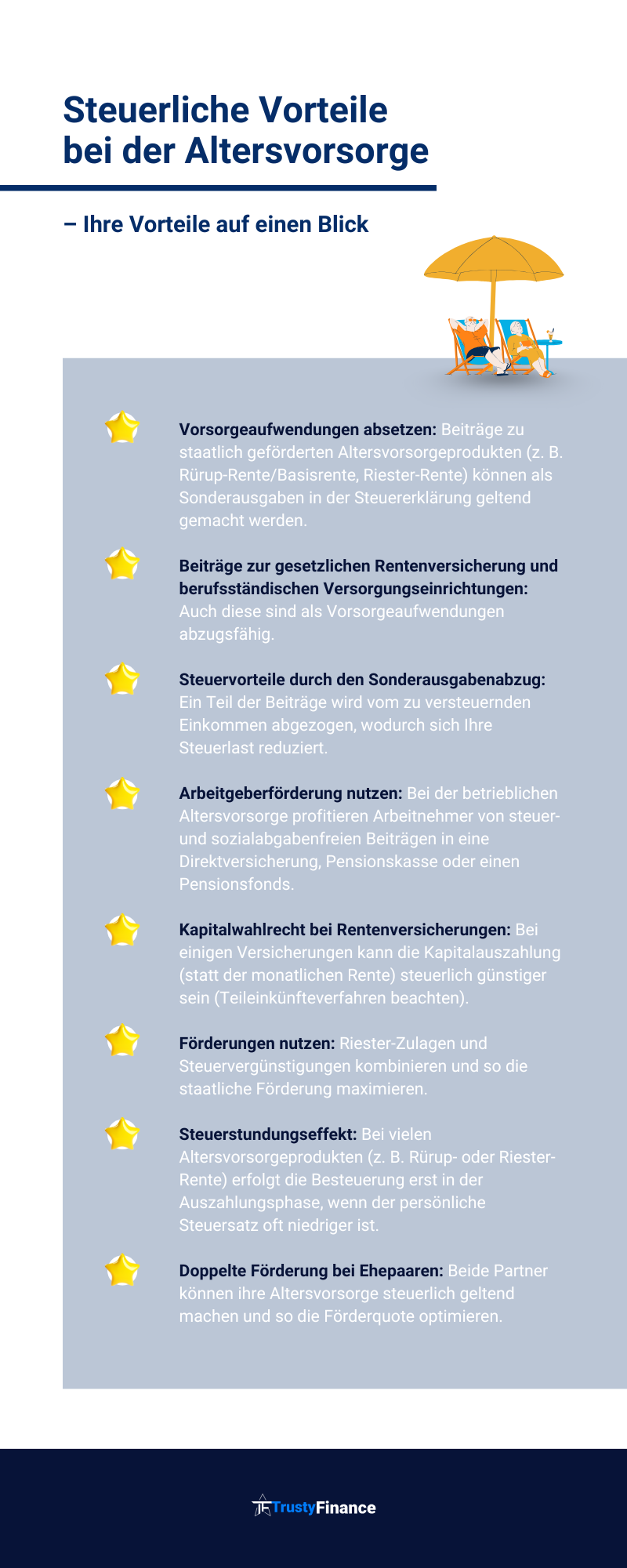

- Steuerliche Aspekte beachten: Informieren Sie sich über steuerliche Förderungen und nutzen Sie diese gezielt.

Indem Sie Ihre Altersvorsorge frühzeitig, flexibel und mit professioneller Unterstützung planen, schaffen Sie sich eine solide Basis für eine finanziell abgesicherte Zukunft. Dabei gilt: Eine kontinuierliche Anpassung Ihrer Strategie an veränderte Lebensumstände ist mindestens so wichtig wie der Start selbst. So stellen Sie sicher, dass Ihre Altersvorsorge auch langfristig Ihren Bedürfnissen entspricht.

Fazit: Altersvorsorge als Zukunftssicherung

Eine fundierte Altersvorsorge ist unerlässlich, um finanziell sicher durch den Ruhestand zu kommen. Die Kombination aus gesetzlicher, betrieblicher und privater Vorsorge schafft ein stabiles Fundament, das den individuellen Bedürfnissen gerecht wird.

Wer frühzeitig mit der Planung aller 3 Säulen der Altersvorsorge beginnt, flexibel auf Veränderungen reagiert und staatliche Förderungen nutzt, legt den Grundstein für eine selbstbestimmte und sorgenfreie Zukunft. Ein ausgewogener Mix aller drei Säulen schützt vor Versorgungslücken und sichert langfristig den eigenen Lebensstandard. So bleiben Sie auch im Alter finanziell unabhängig und können Ihren Ruhestand in vollen Zügen genießen.