Die Riester-Rente bietet viele Sparern eine vom Staat geförderte Altersvorsorge, doch nicht jeder ist unmittelbar förderberechtigt. Mittelbar begünstigt sind vor allem Ehepartner oder Lebenspartner, die selbst nicht direkt rentenversicherungspflichtig sind, aber einen eigenen Riester-Vertrag abgeschlossen haben. Diese Regelung ermöglicht es, trotzdem von den staatlichen Zulagen zu profitieren.

Die mittelbare Begünstigung setzt voraus, dass beide Partner jeweils einen eigenen Riester-Vertrag führen. Dabei bleiben die Einzahlungen des unmittelbar geförderten Partners für die mittelbare Förderung des anderen ohne Relevanz. So wird die Riester-Rente gerade für Paare interessant, bei denen nur einer der Partner unmittelbar förderberechtigt ist.

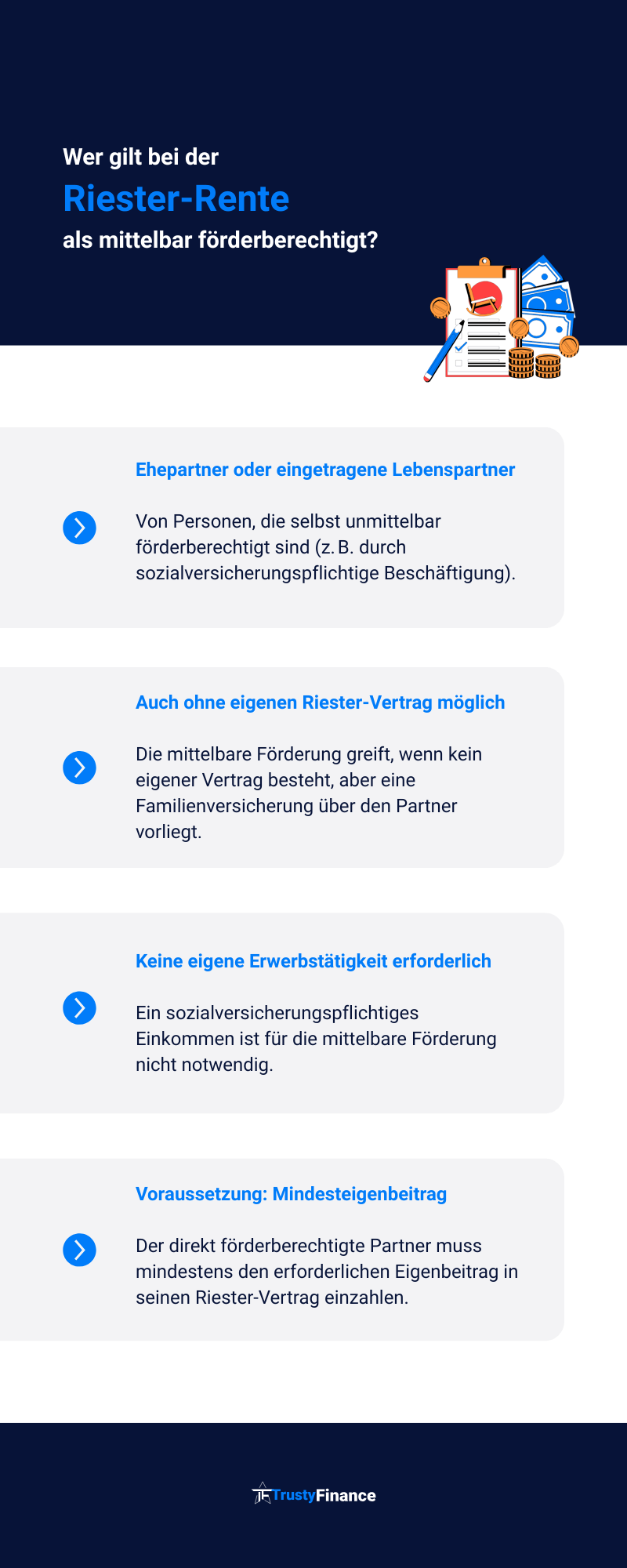

Wer gilt als mittelbar begünstigt bei der Riester-Rente?

Eine mittelbar begünstigte Person profitiert indirekt von der Riester-Rente, weil ihr Ehepartner oder Lebenspartner unmittelbar zulageberechtigt ist. Diese Konstellation ermöglicht es, auch ohne eigene Berufstätigkeit Riester-Zulagen zu erhalten, sofern bestimmte Bedingungen erfüllt sind. Dabei sind klare Unterschiede zwischen unmittelbar und mittelbar Begünstigten relevant.

Definition mittelbar begünstigte Person

Eine mittelbar begünstigte Person ist im Kontext der Riester-Rente vor allem der nicht berufstätige Ehegatte oder Lebenspartner eines unmittelbar zulageberechtigten Partners (Arbeitnehmer). Die mittelbar begünstigte Person hat einen eigenen Riester-Vertrag abgeschlossen, ist jedoch nicht selbst direkt förderberechtigt aufgrund eigener Einkünfte oder Mitgliedschaften im begünstigten Personenkreis.

Der Vorteil liegt in der Möglichkeit, ebenfalls staatliche Zulagen zu erhalten, obwohl die Voraussetzungen des persönlich förderberechtigten Personenkreises nicht direkt zutreffen. Die Beiträge können dadurch von beiden Partnern in der Ee oder Lebenspartnerschaft genutzt werden, was die Altersvorsorge für Familien erweitert.

Unterschied zwischen unmittelbar und mittelbar Zulageberechtigten

Unmittelbar zulageberechtigte Personen gehören selbst zum begünstigten Personenkreis, meist weil sie rentenversicherungspflichtig beschäftigt sind, oder bestimmte andere Voraussetzungen erfüllen. Diese bekommen direkt Riester-Förderungen.

Mittelbar Zulageberechtigte erfüllen diese Voraussetzungen nicht selbst, profitieren aber über den Ehepartner oder Lebenspartner, der unmittelbar zulageberechtigt ist. Beide Partner benötigen jeweils einen eigenen Riester-Vertrag. Die Zulageansprüche des mittelbar Begünstigten sind an die direkte Förderung des Partners gekoppelt.

Voraussetzungen für die mittelbare Begünstigung

Voraussetzung für die mittelbare Begünstigung ist, dass der Ehegatte oder Lebenspartner unmittelbar zulageberechtigt ist. Beide Partner müssen unabhängig voneinander jeweils einen eigenen Riester-Vertrag abschließen.

Zudem dürfen sie nicht dauernd getrennt leben, da die Partnerschaftsbasis für die Förderung notwendig ist. Ein Mindestbeitrag von 60 Euro pro Jahr wird empfohlen, um Zulagen zu erhalten, es besteht aber keine Beitragsobergrenze.

Weiters muss der mittelbar begünstigte Partner selbst keine unmittelbare Förderberechtigung besitzen und der unmittelbar zulageberechtigte Partner muss entsprechend zertifiziert sein. Auf diese Weise wird die Förderung im Rahmen der Riester-Rente auf Familien zugeschnitten, die nur teilweise berufstätig sind.

Der Personenkreis, der bei Riester mittelbar begünstigt ist

Die mittelbar Begünstigten der Riester-Rente sind Personen, die nicht selbst unmittelbar förderfähig sind, aber durch ihren engen Bezug zu einem direkt förderberechtigten Ehe- oder Lebenspartner profitieren. Dabei spielen neben dem Partner vor allem Kinder sowie bestimmte Berufsgruppen wie Beamte eine Rolle.

Ehepartner und Lebenspartner

Mittelbar begünstigt sind Ehepartner oder eingetragene Lebenspartner, wenn der andere Partner unmittelbar förderberechtigt ist. Voraussetzung ist, dass der unmittelbar begünstigte Partner einen eigenen Riester-Vertrag abschließt und die Förderung erhält.

Bei einer Scheidung entfällt meist die mittelbare Begünstigung, da der förderberechtigte Bezug zur anderen Person wegfällt. Die mittelbare Förderung gilt besonders für den nicht selbst berufstätigen Partner, der ansonsten keine eigenen Zulagen erhalten würde.

Die mittelbare Begünstigung vereinfacht es Paaren, die nur von einem Partner unmittelbar gefördert werden, die Vorteile der Riester-Rente gemeinschaftlich zu nutzen.

Kinder und deren Rolle bei der Förderung

Kinder spielen eine wichtige Rolle bei der Riester-Förderung, da für sie Kinderzulagen gezahlt werden. Diese Zulagen erhöhen die staatliche Unterstützung, unabhängig davon, ob der begünstigte Vertrag auf den Elternteil oder den Ehepartner läuft.

Für jedes kindergeldberechtigte Kind erhalten Riester-Sparer eine jährliche Zulage, was insbesondere Familien deutlich zugutekommt. Die Zulage kann auch dann beansprucht werden, wenn der Vertrag mittelbar begünstigt ist.

Kinder gelten somit als Förderbestandteil, der sowohl unmittelbar als auch mittelbar begünstigte Personen in der Riester-Rente unterstützt.

Beamte, Richter und Berufssoldaten

Beamte, Richter und Berufssoldaten sind grundsätzlich unmittelbar förderberechtigt, da sie in der Regel nicht in der gesetzlichen Rentenversicherung pflichtversichert sind, aber dennoch rentennahe Versorgung genießen.

Für diese Gruppen kann die Riester-Rente eine ergänzende Altersvorsorge darstellen. Ihr Ehepartner, der selbst keine unmittelbare Förderberechtigung hat, kann mittelbar begünstigt sein.

Versorgungsempfänger aus diesen Berufsgruppen profitieren daher indirekt von der Riester-Förderung ihres Partners, selbst wenn sie selbst keinen eigenständigen Vertrag abgeschlossen haben.

Voraussetzungen und Bedingungen für die mittelbare Begünstigung

Die mittelbare Begünstigung bei der Riester-Rente setzt klare Bedingungen voraus. Dabei sind insbesondere die Versicherungspflicht, der Mindestbeitrag und der Riester-Vertrag des Partners entscheidend. Nur wenn alle Voraussetzungen erfüllt sind, besteht Anspruch auf Förderung.

Pflichtversicherung in der gesetzlichen Rentenversicherung

Für die mittelbare Förderberechtigung muss mindestens ein Ehepartner pflichtversichert in der gesetzlichen Rentenversicherung sein. Diese Pflichtversicherung ist die Grundlage für den unmittelbaren Anspruch auf Zulagen und Steuervorteile bei der Riester-Rente.

Der nicht berufstätige Partner erhält dadurch eine mittelbare Begünstigung, wenn sein Ehegatte die Voraussetzungen der gesetzlichen Rentenversicherung erfüllt. Ohne diese Pflichtversicherung besteht keine Förderberechtigung. Die Altersvorsorge dieses Partners wird so über den Partnervertrag mit abgesichert.

Mindestbeitrag und Mindesteigenbeitrag

Der mittelbar begünstigte Ehepartner muss einen Mindestbeitrag von 60 Euro jährlich in seinen Riester-Vertrag einzahlen, um die Zulagen zu erhalten. Zusätzlich gilt ein Mindesteigenbeitrag, der den Eigenanteil zur maximalen Förderung abdeckt.

Dieser Eigenbeitrag beträgt je nach Zulagenhöhe oft mehrere Hundert Euro pro Jahr. Ohne Einhaltung der Mindestzahlung erlischt der Anspruch auf Zulagen und steuerliche Vorteile. Die regelmäßige Einzahlung sichert die langfristige Förderung.

Erforderlicher Riester-Vertrag des Partners

Beide Ehepartner müssen jeweils einen eigenen Riester-Vertrag besitzen, um die mittelbare Zulageberechtigung zu ermöglichen. Der unmittelbar förderberechtigte Partner führt den Vertrag, der den Anspruch auf staatliche Zulagen begründet.

Der mittelbar begünstigte Partner ist nur förderfähig, wenn sein Vertrag separat geführt wird und er den Mindestbeitrag aufweist. Es reicht somit nicht aus, dass nur ein Vertrag im Haushalt besteht. Beide müssen aktiv als Vertragspartner handeln.

- Lesen Sie auch: Welche Versicherungen kann man von der Steuer absetzen?

Staatliche Förderung und Zulagen für mittelbar Begünstigte

Mittelbar begünstigte Personen erhalten staatliche Unterstützung über die direkten Förderansprüche ihres Ehepartners. Die Förderung umfasst die Altersvorsorgezulage, Grundzulage, Kinderzulage sowie steuerliche Vorteile durch den Sonderausgabenabzug.

Altersvorsorgezulage und Grundzulage

Die Altersvorsorgezulage ist eine zentrale staatliche Förderung der Riester-Rente. Mittelbar begünstigte Ehegatten können die ungekürzte Grundzulage erhalten, wenn ihr Partner direkt förderberechtigt ist und Altersvorsorgebeiträge einzahlt. Die Grundzulage beträgt derzeit 175 Euro jährlich pro Person.

Diese Zulage wird direkt auf den Riestervertrag angerechnet. Voraussetzung ist, dass der unmittelbar begünstigte Ehepartner seine Beiträge korrekt meldet und die gemeinsamen Voraussetzungen erfüllt sind. Ohne eigene förderberechtigte Beitragszahlungen erhält der mittelbar Begünstigte selbst keine direkte Zulage, sondern profitiert über die Ehepartnerschaft.

Kinderzulage bei mittelbarer Begünstigung

Auch mittelbar begünstigte Ehegatten können von der Kinderzulage profitieren. Wenn der unmittelbar förderberechtigte Partner für ein Kind Zulagen erhält, werden diese Zulagen bei einem gemeinsam geführten Riester-Vertrag an den mittelbar Begünstigten übertragen.

Die Höhe der Kinderzulage liegt je nach Geburtsjahr des Kindes zwischen 185 Euro und 300 Euro jährlich. Die Kinderzulage wird zusätzlich zur Grundzulage gewährt und erhöht die staatliche Förderung deutlich. Voraussetzung ist, dass das Kind kindergeldberechtigt ist und im Haushalt der Ehegatten lebt.

Sonderausgabenabzug und steuerliche Vorteile

Neben den Zulagen profitieren mittelbar Begünstigte von steuerlichen Vorteilen durch den Sonderausgabenabzug. Die eingezahlten Altersvorsorgebeiträge können in der Steuererklärung bis zu einer Höchstgrenze als Sonderausgaben geltend gemacht werden.

Dies mindert das zu versteuernde Einkommen und erhöht die Steuererstattung. Für mittelbar Begünstigte ist der Sonderausgabenabzug relevant, wenn beim unmittelbaren Begünstigten die Zulagen nicht vollständig ausgeschöpft wurden oder zusätzliche Beiträge eingezahlt wurden. Steuerliche Förderung und Zulagen zusammen verstärken den Anreiz, Beiträge in die Riester-Rente einzuzahlen.

Wichtige Aspekte und häufige Fragen zur mittelbaren Begünstigung

Die mittelbare Begünstigung bei der Riester-Rente betrifft vor allem Ehepartner ohne eigenen Anspruch, die über den unmittelbar zulageberechtigten Partner profitieren. Dabei spielen verschiedene Altersvorsorgeprodukte, das Rentenalter sowie spezielle Lebenssituationen eine zentrale Rolle.

Altersvorsorgeprodukte und Anlagemöglichkeiten

Mittelbar begünstigte Ehegatten müssen in der Regel einen eigenen Riester-Vertrag abschließen, um von der Förderung zu profitieren. Das Altersvorsorgeprodukt kann dabei ein klassischer Sparvertrag, Fondsgebundene Tarife oder andere förderfähige Anlageformen sein.

Wichtig ist, dass diese Produkte den gesetzlichen Vorgaben für die Riester-Förderung entsprechen. Die Wahl des Produkts beeinflusst die Kapitalanlage und die spätere Rentenzahlung. Fondsbasierte Riester-Verträge bieten beispielsweise höhere Renditechancen, tragen aber auch ein größeres Kursrisiko.

Die Flexibilität bei der Strategie der Anlage kann je nach Anbieter variieren. Der Riester-Sparer sollte außerdem auf die Kosten und die Transparenz der Tarife achten. Bei mittelbarer Begünstigung ist die Einhaltung der Zulagebedingungen über den unmittelbar förderberechtigten Ehepartner notwendig.

Einfluss des Rentenalters und Ruhestand

Das Erreichen des Rentenalters beeinflusst den Bezug der Riester-Rente wesentlich. Bei mittelbar begünstigten Personen gelten dieselben Altersgrenzen wie bei unmittelbar Begünstigten.

Der Rentenbeginn kann frühestens ab dem 62. Lebensjahr erfolgen, wobei in einigen Tarifen auch spätere Bezugszeiten möglich sind. Der Ruhestand ist der Zeitpunkt, ab dem die monatliche Riester-Rente ausgezahlt wird.

Die Höhe der Rente hängt von der eingezahlten Summe, den erwirtschafteten Erträgen und dem gewählten Produkt ab. Gleichzeitig spielen gesetzliche Rentenniveaus eine Rolle, da die Riester-Rente als Zuschuss zur gesetzlichen Altersversorgung konzipiert ist.

Eine frühzeitige Planung des Bezuges ist wichtig, um finanzielle Lücken im Ruhestand zu vermeiden. Mittelbar Begünstigte müssen zudem die Vertragsbedingungen ihres eigenen Riester-Vertrags beachten.

Besondere Situationen: Erwerbsminderungsrentner und Versorgungsempfänger

Personen, die eine Erwerbsminderungsrente beziehen, können ebenfalls mittelbar förderberechtigt sein, wenn der Ehepartner unmittelbar begünstigt ist. In diesem Fall bleibt der Anspruch auf Riester-Zulagen grundsätzlich bestehen, obwohl die Erwerbsfähigkeit eingeschränkt ist.

Versorgungsempfänger, wie Hinterbliebene oder Bezieher von Berufsunfähigkeitsrenten, stellen eine Sondergruppe dar. Ihre mittelbare Begünstigung hängt meist von der Vertragslage und den Fördervoraussetzungen des Ehegatten ab.

Es ist wichtig, diese besonderen Situationen rechtzeitig zu klären und gegebenenfalls den Riester-Vertrag anzupassen. So wird sichergestellt, dass die Altersvorsorge auch bei veränderten Lebensumständen erhalten bleibt.

Fazit

Die mittelbare Begünstigung bei der Riester-Rente ermöglicht nicht berufstätigen Ehegatten oder Partnern den Zugang zu staatlicher Förderung. Diese Regelung bringt insbesondere Familien Vorteile. Sie können durch die Kombination beider Verträge und die Nutzung der mittelbaren Zulagen zusätzliche Unterstützung erhalten. Voraussetzung ist nach Gesetz ein Mindestbeitrag, der als Sockelbetrag definiert ist, meist 60 Euro jährlich.

Wichtig ist, dass die Einzahlungen des unmittelbar Begünstigten für die mittelbare Begünstigung keine Rolle spielen. Der nicht berufstätige Partner muss selbst aktiv Einzahlungen leisten, um die Zulage zu erhalten.

Insgesamt erweitert die mittelbare Begünstigung die Zielgruppe der Riester-Rente und trägt dazu bei, dass auch Personen ohne eigenes Einkommen von der staatlichen Förderung profitieren können.

Wesentliche Punkte zum Thema:

- Partner muss unmittelbar förderberechtigt sein.

- Gemeinsame Förderung für Ehepaare und Lebenspartner.

- Mindestbeitrag (Sockelbetrag) erforderlich.

- Einzahlungen erforderlich, um Zulagen zu erhalten.

Dadurch wird die Riester-Rente als Ergänzung zur gesetzlichen Rente familienfreundlicher und flexibler.