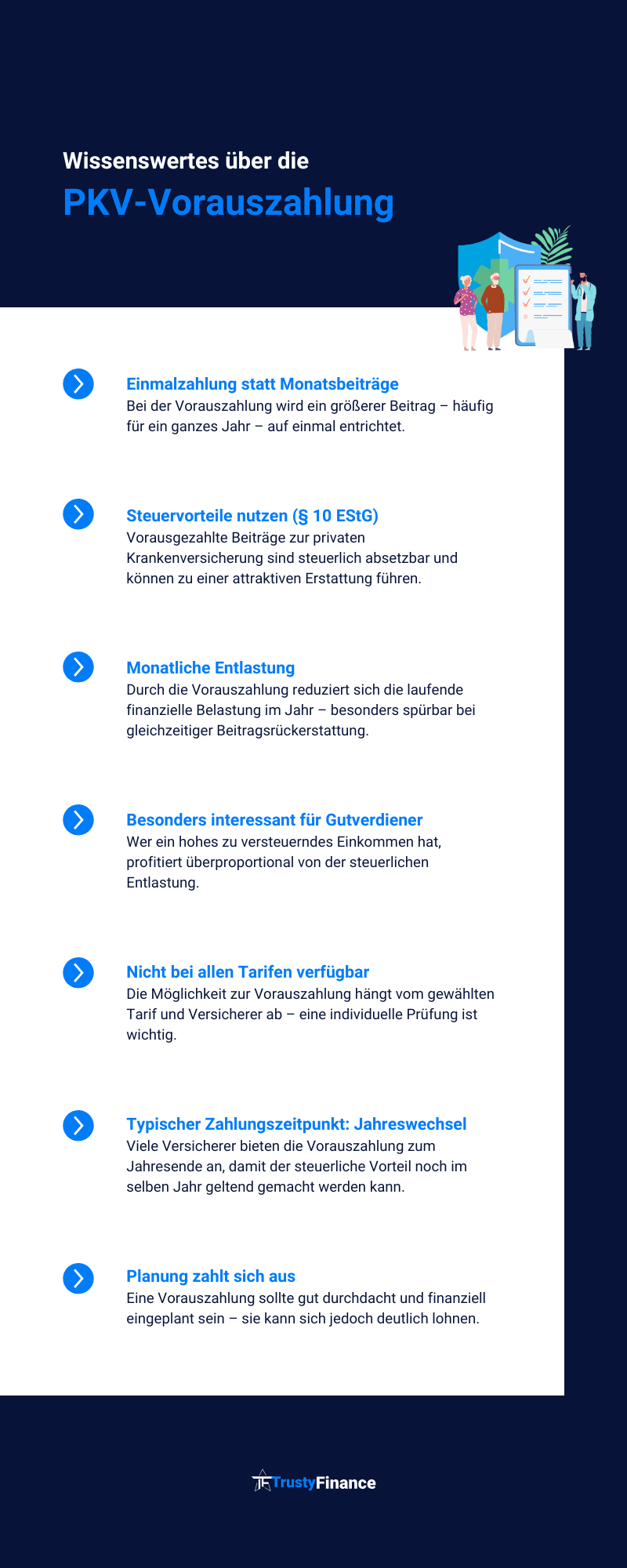

Viele Beitragszahler in der privaten Krankenversicherung (PKV) suchen nach effizienten Möglichkeiten, um Steuern zu sparen. Eine bewährte Strategie ist die Vorauszahlung der Beiträge über mehrere Jahre hinweg. Durch die Bündelung der Zahlungen in einem Jahr können Versicherte ihre Sonderausgaben steuerlich besser geltend machen und so die Steuerlast spürbar senken.

Das Steuerrecht erlaubt Vorauszahlungen bis zum Dreifachen des Jahresbeitrags. Dies bedeutet, dass die Beitragszahler die Möglichkeit haben, mehrere Jahre an Versicherungsbeiträgen in einem Jahr zu bezahlen und dadurch besonders hohe Steuervorteile zu erzielen. Gerade wer in einem Jahr über höhere Einkünfte verfügt, kann so gezielt Steuern sparen.

Wer die steuerlichen Effekte der PKV-Vorauszahlung nutzen möchte, profitiert nicht nur von der kurzfristigen Steuerersparnis, sondern kann auch langfristig seine finanzielle Planung optimieren. Dieser Artikel erklärt die Voraussetzungen und Schritte, um die PKV-Vorauszahlung optimal einzusetzen.

Grundlagen der PKV-Vorauszahlung

Die Vorauszahlung der Beiträge zur privaten Krankenversicherung (PKV) bietet die Möglichkeit, Steuervorteile durch gebündelte Zahlungen mehrerer Jahre zu nutzen. Zudem gibt es klare rechtliche Rahmenbedingungen und spezifische Voraussetzungen, die Versicherte erfüllen müssen, um diese Option sinnvoll einzusetzen.

Was ist die PKV-Vorauszahlung?

Die PKV-Vorauszahlung bedeutet, dass Versicherte ihre Beiträge für ein oder mehrere Jahre im Voraus an den Versicherer zahlen. Dadurch können sie die jährlichen Ausgaben für die Krankenkasse in einem Steuerjahr bündeln.

Das erlaubt oft, den Sonderausgabenabzug optimal auszuschöpfen.

Versicherer bieten teilweise Rabatte bei Vorauszahlungen an, was zusätzliche finanzielle Vorteile bringt.

Dieses Modell richtet sich vor allem an privat Krankenversicherte mit einer stabilen finanziellen Situation, die Steuern sparen möchten.

Rechtliche Hintergründe der Vorauszahlung

Die Möglichkeit der Vorauszahlung stützt sich auf steuerrechtliche Regelungen zu Sonderausgaben.

Beiträge zur PKV können als Vorsorgeaufwendungen bis zu bestimmten Höchstbeträgen geltend gemacht werden. Vorauszahlungen dürfen vor dem Finanzamt angesetzt werden, wenn sie tatsächlich geleistet wurden und einen Bezug zum jeweiligen Veranlagungszeitraum haben.

Versicherungsexperten empfehlen, die Vorauszahlung genau zu dokumentieren, da das Finanzamt Nachweise zur Zahlung verlangt.

Die steuerliche Anerkennung ist abhängig vom Zahlungszeitpunkt und der tatsächlich geleisteten Vorauszahlung für die jeweiligen Kalenderjahre.

Voraussetzungen für die PKV-Vorauszahlung

Wichtig ist, dass die Vorauszahlung in einem Kalenderjahr vollständig erfolgt, um den Steuerabzug zu ermöglichen.

Die Zahlung kann für bis zu drei Jahre im Voraus erfolgen, abhängig vom Versicherer und den vertraglichen Bedingungen.

Versicherte sollten prüfen, ob ihr Versicherer Vorauszahlungsrabatte anbietet, da diese die Effektivität erhöhen.

Eine ausreichende Liquidität ist notwendig, um die Gesamtsumme vorab zu leisten.

Des Weiteren gilt: Nicht jede PKV erlaubt Vorauszahlungen oder Rabatte, daher empfiehlt es sich, die Vertragsbedingungen und Angebote von verschiedenen Versicherungsexperten und Versicherern zu vergleichen.

Steuervorteile bei der PKV-Vorauszahlung optimal nutzen

Das Vorauszahlen der Beiträge zur privaten Krankenversicherung (PKV) bietet die Möglichkeit, steuerliche Vorteile gezielt zu realisieren. Bei dem Steuerkniff geht es vor allem um die Bündelung von Zahlungen, um im Jahr der Vorauszahlung die steuerlich absetzbaren Sonderausgaben zu erhöhen. Dies führt zu einer spürbaren Reduzierung der Steuerlast durch das Finanzamt.

Das Steuersparmodell im Überblick

Das Steuersparmodell durch Vorauszahlung in der PKV beruht auf der Nutzung von Sonderausgaben. Indem Versicherte ein oder mehr Jahre ihrer Beiträge im Voraus zahlen, können diese Beträge im Voraus in der Steuererklärung geltend gemacht werden.

Dadurch verschieben sie die Steuerersparnis auf ein Jahr mit höherem Einkommen oder besserer Steuersituation. Das Modell eignet sich besonders für diejenigen, die mit einem progressiven Steuertarif belastet sind und ihre Steuerlast durch gezielte Vorauszahlungen verringern möchten.

Vorauszahlungen als Sonderausgaben absetzen

Vorauszahlungen für PKV-Beiträge können vollständig als Sonderausgaben in der Steuererklärung angegeben werden. Das Finanzamt erkennt die vorzeitig geleisteten Beiträge an, sofern die Zahlungen in einem engen zeitlichen Zusammenhang mit dem Steuerjahr stehen.

Wichtig ist, dass die Vorauszahlungen bis zu drei Jahre im Voraus erfolgen können, um den Steuervorteil optimal auszuschöpfen. Die Summe der als Sonderausgaben absetzbaren Beiträge erhöht sich dadurch, was gerade in Jahren mit höheren Einkünften den Steuerbetrag deutlich verringert.

Berechnung der maximalen Steuerersparnis

Die Steuerersparnis ergibt sich aus dem persönlichen Steuersatz multipliziert mit der Summe der vorausgezahlten Beiträge.

| Faktor | Beschreibung |

|---|---|

| Vorausbezahlte PKV-Beiträge | Beitragssumme für 1–3 Jahre im Voraus |

| Persönlicher Steuersatz | Grenzsteuersatz des Steuerzahlers |

| Steuerersparnis | Vorauszahlung × persönlicher Steuersatz |

Je höher der individuelle Steuersatz, desto größer ist der Steuerbonus durch Vorauszahlungen. Es ist deshalb sinnvoll, die Vorauszahlung so zu planen, dass der größtmögliche Steuervorteil im Jahr der Zahlung genutzt wird.

Vorauszahlungsbeträge und Zahlungsmodalitäten

Die Höhe der Vorauszahlung und die Modalitäten der Zahlung bestimmen den steuerlichen Effekt bei der privaten Krankenversicherung (PKV). Dabei sind klare Grenzen zu beachten, vor allem, wenn Beiträge für mehrere Jahre im Voraus gezahlt werden. Die Möglichkeit, bis zu drei Jahre im Voraus zu zahlen, eröffnet zusätzliche Vorteile.

Mögliche Vorauszahlungsbeträge

Privatversicherte können ihre PKV-Beiträge grundsätzlich für das laufende Jahr oder mehrere Jahre im Voraus begleichen. Typischerweise entspricht die Vorauszahlung dem Jahresbeitrag. Darauf basieren die steuerlich geltend machbaren Sonderausgaben.

Eine häufig genutzte Option ist die Zahlung des Jahresbeitrags auf einmal. Es ist jedoch auch möglich, mehrere Jahre zusammenzufassen, etwa zwei oder drei Jahre in einer Summe zu entrichten. So kann der gezahlte Betrag deutlich über 2.800 Euro pro Jahr liegen, wenn die Beiträge entsprechend hoch sind.

Vorauszahlungen sollten stets so gewählt werden, dass die Summe innerhalb der steuerlichen Grenzen bleibt. Dabei ist wichtig, dass die Zahlung tatsächlich im betreffenden Jahr der Vorauszahlung erfolgt, um steuerlich anerkannt zu werden.

Maximal zulässige Höhe und Grenzen

Nach dem Einkommensteuergesetz können Beiträge zur PKV bis zum Dreifachen des Jahresbeitrags im Voraus gezahlt werden. Die maximale Grenze ist also das Dreifache des jeweiligen Jahresbeitrags.

Das bedeutet: Wer Beiträge von beispielsweise 2.800 Euro im Jahr zahlt, darf bis zu 8.400 Euro im Voraus leisten. Zahlungen darüber hinaus werden steuerlich nicht anerkannt.

Die Zahlung muss spätestens bis zum Jahresende erfolgen, um dem entsprechenden Steuerjahr zugeordnet zu werden. Die Einhaltung dieser Fristen ist entscheidend, um den Steuervorteil optimal zu nutzen.

Drei Jahre im Voraus: Ablauf und Vorteile

Die Möglichkeit, bis zu drei Jahre im Voraus zu zahlen, bietet nicht nur Flexibilität, sondern auch konkrete steuerliche Vorteile. Durch die Vorauszahlung erhöht sich die Summe der absetzbaren Sonderausgaben im aktuellen Jahr deutlich.

Dies kann zu einer spürbaren Steuerersparnis führen, da die Sonderausgaben auf einen Schlag genutzt werden. Die Vorauszahlung erfolgt meist per Einmalzahlung, die den gesamten Zeitraum abdeckt.

Beim Ablauf ist wichtig, dass der Versicherte den Betrag bis zum Jahresende beim Versicherer eingezahlt hat. Die Kosten sind dann vollständig im Voraus erfassbar und vom Finanzamt anerkannt. Dies setzt voraus, dass die Zahlung nicht gestückelt, sondern als Summe geleistet wird.

Für wen lohnt sich die PKV-Vorauszahlung besonders?

Die Vorauszahlung der PKV-Beiträge kann vor allem dann steuerliche Vorteile bringen, wenn die jährlichen Kosten durch eine Einmalzahlung besser verteilt und Sonderausgaben gezielt genutzt werden. Dabei variieren die Vorteile je nach beruflicher und persönlicher Situation deutlich.

Selbstständige und Freiberufler

Für Selbstständige und Freiberufler ist die Vorauszahlung häufig attraktiv, da sie ihre Steuerlast aktiv beeinflussen können. Die gezahlten Beiträge zählen als Sonderausgaben und reduzieren das zu versteuernde Einkommen. Gerade bei höheren Einkommen können sie durch eine Einmalzahlung im Voraus in einem Jahr den Höchstbetrag besser ausschöpfen.

Zudem profitieren Selbstständige von der Flexibilität, da sie keine Arbeitgeberzuschüsse erhalten und die volle Beitragshöhe selbst tragen. Die Möglichkeit, bis zu fünf Jahre vorauszuzahlen, erlaubt eine gezielte Steuerplanung und Liquiditätssteuerung.

Angestellte und Arbeitnehmer

Angestellte können von einer Vorauszahlung profitieren, wenn sie zusätzlich privat versichert sind und keine oder niedrige Arbeitgeberzuschüsse erhalten. Da der Sonderausgabenabzug bei ihnen durch den Gesamtbetrag der Krankenversicherungsbeiträge begrenzt ist, bringt eine Vorauszahlung vor allem dann Vorteile, wenn sie in einem Jahr größere Einnahmen oder Steuerprogression ausgleichen wollen.

Die Vorauszahlung wirkt sich meist dann aus, wenn das Finanzamt bereits im Voraus einen Steuerbescheid mit hohen Zahlungen erwartet. Für Arbeitnehmer, die durch Steuervorteile direkt profitieren wollen, ist dieses Vorgehen nur sinnvoll, wenn sie über ausreichende Liquidität verfügen.

Beamte und Privatversicherte

Beamte und privat Versicherte haben oft einen Zuschuss ihres Dienstherrn zu ihren Krankenversicherungsbeiträgen. Zwar verringert dies die zu zahlenden Beträge, dennoch kann sich eine Vorauszahlung lohnen. Denn auch sie können Sonderausgaben durch Vorauszahlungen besser verteilen und so ihre Steuerlast in bestimmten Jahren senken.

Ein weiterer Vorteil ergibt sich, wenn Beamte und andere Privatiers mehrere Jahre im Voraus zahlen. Ihre Beiträge können über einen längeren Zeitraum als steuermindernde Sonderausgaben eingerechnet werden, was besonders bei schwankendem Einkommen hilfreich ist. Dies setzt jedoch eine genaue Planung voraus.

Weitere Vorteile und steuerliche Aspekte der PKV-Vorauszahlung

Die Vorauszahlung der privaten Krankenversicherungsbeiträge bietet neben der unmittelbaren Steuerersparnis auch Vorteile im Umgang mit Beitragsrückerstattung sowie langfristige Effekte auf die Steuerbelastung. Zusätzlich spielen die Einstufung der Vorsorgeaufwendungen und die Basisabsicherung eine entscheidende Rolle für die steuerliche Anerkennung.

Beitragsrückerstattung und Nachlass

Bei Vorauszahlungen kann es zu einer Beitragsrückerstattung kommen, wenn der Versicherte Leistungen nicht oder teilweise in Anspruch nimmt. Diese Rückzahlungen mindern im Folgejahr das Einkommen und müssen dort als Einnahme angegeben werden.

Im Erbfall können bereits gezahlte PKV-Beiträge als Nachlass betrachtet werden. Vorauszahlungen können so vorzeitig geregelt und Vermögenswerte für die Erben reduziert werden. Diese Strategie kann helfen, Liquiditätsengpässe bei der Nachlassabwicklung zu vermeiden.

Eine genaue Dokumentation der Vorauszahlungen und Rückerstattungen ist wichtig, um steuerliche Nachfragen zu vermeiden.

Auswirkungen auf die Steuerbelastung

Die Vorauszahlung von PKV-Beiträgen ermöglicht es, den Höchstbetrag für Vorsorgeaufwendungen im jeweiligen Steuerjahr besser auszuschöpfen. Dadurch sinkt die zu zahlende Einkommensteuer oft deutlich.

Die Steuerersparnis kann sich bei Vorauszahlung von mehreren Jahresbeiträgen auf bis zu 4% bis 5% der gezahlten Beiträge belaufen. Wichtig ist, dass nur die tatsächlich für das betreffende Steuerjahr gezahlten Beiträge berücksichtigt werden.

Im Folgejahr muss darauf geachtet werden, dass keine doppelte Ansetzung der Beiträge erfolgt, da sonst der Steuervorteil verloren geht oder es zu Rückforderungen kommen kann.

Vorsorgeaufwendungen und Basisabsicherung

Krankenversicherungsbeiträge sind als Vorsorgeaufwendungen steuerlich absetzbar, allerdings nur bis zu bestimmten Höchstgrenzen. Die Beiträge zur Basiskrankenversicherung (Basisabsicherung) werden komplett anerkannt, während Zusatzleistungen nur begrenzt absetzbar sind.

Eine Vorauszahlung beeinflusst die steuerliche Behandlung, da sie die Summe der absetzbaren Vorsorgeaufwendungen im Voraus erhöht. Dadurch können Steuerpflichtige den optimalen steuerlichen Abzug innerhalb eines Jahres erreichen.

Die genaue Abgrenzung zwischen Basisabsicherung und weiteren Leistungsbausteinen der PKV ist für die Steuererklärung relevant, da nur die Basiskrankenversicherungsbeiträge vollständig steuerlich geltend gemacht werden dürfen.

Tipps zur optimalen Umsetzung und Beratung

Eine gezielte Planung und professionelle Hilfe sind entscheidend, um die Vorteile der PKV-Vorauszahlung voll auszuschöpfen. Dabei spielen Fristen, das Fachwissen von Steuerberatern und die Berücksichtigung weiterer Versicherungen eine zentrale Rolle.

Bedeutung der Jahresplanung und Fristen

Eine frühzeitige Jahresplanung ermöglicht es, Vorauszahlungen so zu timen, dass sie im gleichen Steuerjahr geltend gemacht werden. Sind die Beiträge bis zum 31. Dezember gezahlt, lassen sich diese als Sonderausgaben ansetzen und reduzieren die Steuerlast direkt.

Neben dem Zahlungszeitpunkt muss auch die Höhe der Vorauszahlung abgestimmt werden. Höhere Einmalzahlungen wirken sich oft günstiger auf den Steuervorteil aus, da der Höchstbetrag für Vorsorgeaufwendungen nur einmal pro Jahr berücksichtigt wird.

Versicherte sollten ihre Zahlungen frühzeitig mit dem Krankenversicherer abstimmen, um sicherzustellen, dass die Beträge als Vorauszahlung anerkannt werden und keine Kapitalbindung über das nötige Maß hinaus entsteht.

Die Rolle des Steuerberaters

Ein Steuerberater bietet unverzichtbare Unterstützung bei der korrekten Berücksichtigung der Vorauszahlungen in der Steuererklärung. Er hilft, die individuelle Situation zu bewerten und die maximale steuerliche Ausnutzung sicherzustellen.

Da sich steuerliche Regelungen ändern können, ist der Steuerberater beständig über aktuelle Fristen und gesetzliche Vorgaben informiert. Er koordiniert außerdem die Kommunikation zwischen Versicherungsunternehmen, Arbeitnehmer und Finanzamt.

Im Zusammenspiel mit Versicherungsexperten kann der Steuerberater empfehlenswerte Strategien zur Vorauszahlung entwickeln. Dies beinhaltet auch die richtige Dokumentation von Beitragsnachweisen und die Einordnung anderer Versicherungen.

Zusätzliche Versicherungen und Kombinationen

Die Vorauszahlung von Beiträgen zur Privaten Krankenversicherung kann zusammen mit anderen Versicherungen wie Haftpflicht oder Unfallversicherung kombiniert werden. Diese Kombination erlaubt oft höhere Gesamtabzüge als alleinstehende Zahlungen.

Versicherte sollten prüfen, ob ihr Krankenversicherer oder Arbeitgeber Zuschüsse gewährt, die Auswirkungen auf die steuerliche Behandlung der Vorauszahlungen haben könnten. Außerdem können bestimmte Zusatzversicherungen die Absicherung und steuerliche Vorteilssituation verbessern.

Eine koordinierte Beratung stellt sicher, dass Vorauszahlungen und sonstige Versicherungsbeiträge zusammen optimal eingesetzt werden, ohne den Höchstbetrag der absetzbaren Vorsorgeaufwendungen zu überschreiten. So entfalten sich die Steuervorteile unter Berücksichtigung aller relevanten Versicherungen.

Fazit

Die Vorauszahlung von Beiträgen zur privaten Krankenversicherung bietet einen klaren Steuervorteil. Sie ermöglicht es Versicherten, ihre Krankenversicherungsbeiträge für ein ganzes Jahr im Voraus zu leisten.

Dadurch können die Beiträge in einem Jahr gebündelt abgesetzt werden. Dies führt zu einer spürbaren Steuerersparnis, besonders wenn die Vorauszahlung zum Jahresanfang erfolgt.

Einige private Krankenversicherungen gewähren zusätzlich Rabatte von bis zu 4 oder 5%. Diese Rabatte erhöhen den finanziellen Nutzen der Vorauszahlung weiter.

Das Vorgehen ist besonders sinnvoll für Personen mit ausreichender Liquidität. Sie sollten dabei prüfen, ob ihre Krankenversicherung eine Vorauszahlung erlaubt und welche Rabatte angeboten werden.

Vorteile der PKV-Vorauszahlung im Überblick:

| Vorteil | Beschreibung |

|---|---|

| Steuerersparnis | Beiträge im Voraus absetzbar |

| Liquiditätsvorsprung | Nutzen von Rabatten durch Vorauszahlung |

| Einfachere Steuerplanung | Beitragsbündelung erleichtert den Steuerabzug |

Insgesamt bietet die Vorauszahlung eine effektive Möglichkeit, Steuern zu sparen. Versicherte sollten diese Option gezielt prüfen und individuell bewerten.