Viele Rentner suchen nach einer sicheren und verlässlichen Geldanlage, die im Ruhestand stabile Erträge liefert und das Kapital schützt.

Wichtig ist, dass die Geldanlage auf die individuellen Bedürfnisse und die Lebenssituation im Ruhestand abgestimmt ist. Rentner sollten dabei auch mögliche Inflationsrisiken und steuerliche Aspekte berücksichtigen, um ihre finanzielle Situation langfristig zu sichern.

Doch was ist nun die beste Geldanlage für Rentner? Darum soll es in diesem Artikel gehen.

Was Rentner bei der Geldanlage beachten sollten

Rentner müssen besondere Aspekte bei der Geldanlage berücksichtigen, die ihre finanzielle Sicherheit im Ruhestand gewährleisten. Dabei spielen individuelle Ziele, Vermögensschutz und veränderte Lebensumstände eine zentrale Rolle.

Finanzielle Ziele und Bedürfnisse im Ruhestand

Die Planung der Geldanlage richtet sich nach den konkreten finanziellen Zielen im Rentenalter. Wichtig ist es, den täglichen Bedarf und den gewünschten Lebensstandard dauerhaft zu sichern. Rentner sollten genau kalkulieren, wie viel Geld regelmäßig für Ausgaben nötig ist, um unangenehme Engpässe zu vermeiden.

Auch zukünftige Ausgaben wie medizinische Kosten oder kleinere Investitionen fürs Zuhause gehören dazu. Einnahmen aus Rente und anderen Quellen bilden die Basis, doch oft reicht dies nicht aus, um den gesamten Bedarf zu decken. Eine Geldanlage muss daher das Einkommen ergänzen und flexibel auf unvorhergesehene Ausgaben reagieren können.

Sicherheit und Verfügbarkeit von Vermögen

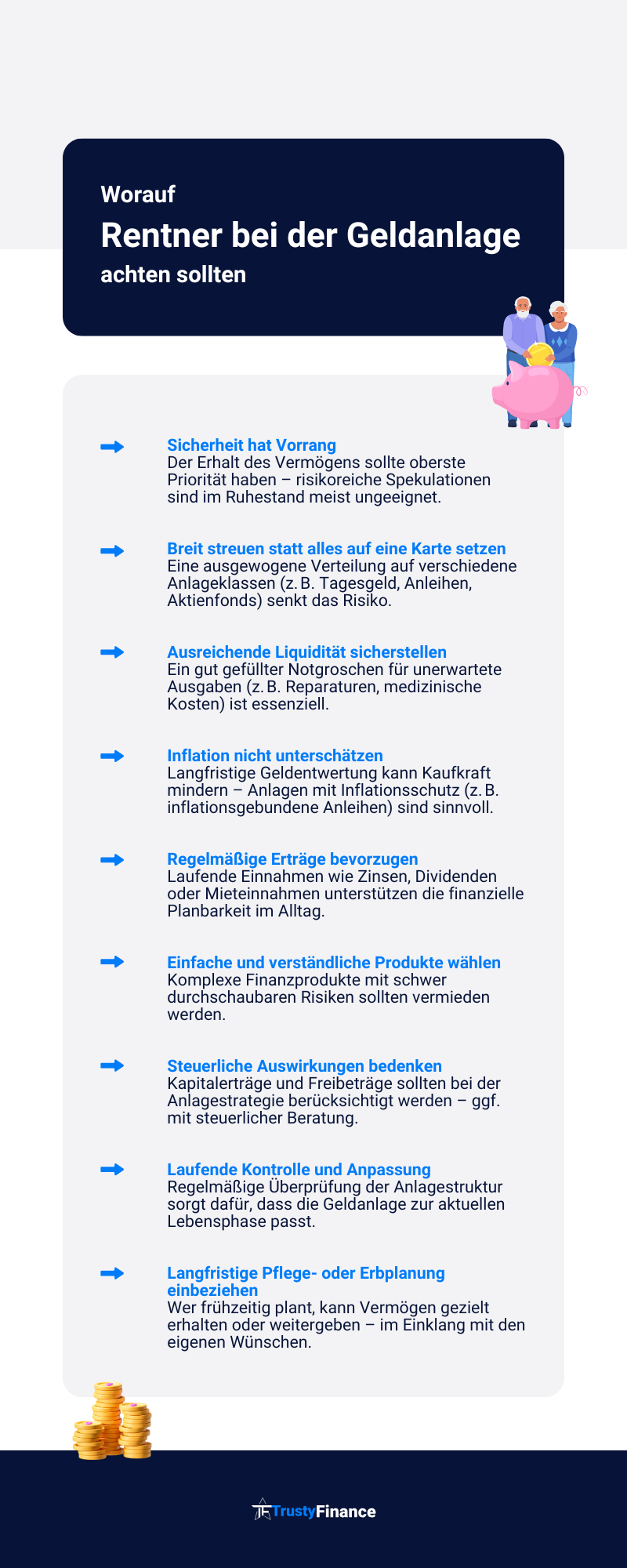

Im Rentenalter steht die Sicherheit der Kapitalanlage im Vordergrund. Die beste Geldanlage für Rentner minimiert Verlustrisiken und schützt das Vermögen vor Wertverlust. Anlagen mit hoher Risikostreuung, wie festverzinsliche Wertpapiere oder sichere Sparprodukte, sind oft geeignet.

Gleichzeitig ist die Verfügbarkeit des Geldes entscheidend. Rentner sollten ihr Vermögen so anlegen, dass sie kurzfristig auf liquide Mittel zugreifen können, falls unerwartete Ausgaben auftreten. Eine klare Trennung zwischen langfristig gebundenem Kapital und schnell verfügbarem Geld hilft, finanzielle Engpässe zu verhindern.

| Anlagekriterium | Bedeutung für Rentner |

|---|---|

| Sicherheit | Schutz vor Kapitalverlust |

| Verfügbarkeit | Schneller Zugang bei Notfällen |

| Stabilität | Erhalt des Lebensstandards über lange Zeiträume |

Einfluss von Lebenssituation und Lebenshaltungskosten

Die individuelle Lebenssituation beeinflusst maßgeblich die optimale Geldanlage. Wer allein lebt, hat oft andere Ausgaben als Personen mit Familie oder pflegebedürftigen Angehörigen. Auch unterschiedliche Wohnsituationen wie Miete oder eigenes Haus entscheiden über Finanzbedarf und Anlageform.

Zudem variieren die Lebenshaltungskosten je nach Region stark. Höhere Kosten in städtischen Gegenden erfordern mehr liquide Mittel. Außerdem ändert sich der finanzielle Bedarf mit dem Alter, da die Gesundheitskosten meist steigen. Rentner müssen ihre Geldanlage daher regelmäßig auf ihre aktuelle Lebenssituation anpassen, um den Lebensstandard dauerhaft zu sichern.

Überblick der wichtigsten Anlageformen für Rentner

Rentner sollten bei Geldanlagen vor allem Sicherheit, Liquidität und Renditemöglichkeiten berücksichtigen. Unterschiedliche Anlageformen bieten verschiedene Vorteile in diesen Bereichen. Dabei sind Verzinsung, Risiko und Verfügbarkeit des Kapitals zentrale Kriterien für die Auswahl.

Tagesgeld und Festgeld

Tagesgeld ist eine flexible Geldanlage mit täglich verfügbarer Liquidität. Die Zinsen sind variabel, aktuell aber oft niedriger als bei anderen Anlagen. Es eignet sich für kurzfristige Rücklagen und Notfallkapital.

Festgeld hingegen bindet das Kapital für eine festgelegte Laufzeit, meist zwischen einem Monat und mehreren Jahren. Die Zinsen sind höher als beim Tagesgeld, bleiben aber während der Laufzeit konstant. Für Rentner ist Festgeld geeignet, wenn ein sicherer Zinsertrag gewünscht wird und sie auf das Kapital temporär verzichten können.

Beide Formen bieten eine hohe Sicherheit, da Einlagen bis zu 100.000 Euro in Deutschland geschützt sind. Risiken durch Kursverluste entfallen.

ETFs und Fonds

ETFs (Exchange Traded Funds) sind breit gestreute Investmentfonds, die an der Börse gehandelt werden. Sie bieten Kostenvorteile durch passive Verwaltung und sind transparent. Rentner können mit ETFs auf verschiedene Indizes setzen, um langfristig von der Marktentwicklung zu profitieren.

Aktive Fonds werden von Fondsmanagern betreut und können flexibel auf Marktveränderungen reagieren. Die Kosten sind zwar höher, bieten aber potenziell bessere Chancen auf Rendite.

Fonds investieren in viele Wertpapiere, wodurch das Risiko durch Diversifikation sinkt. Es besteht jedoch auch hier ein Marktrisiko, das also Verluste möglich macht. Die Liquidität ist hoch, Anteile können meist täglich verkauft werden.

Aktien und Aktienfonds

Der direkte Kauf von Aktien bedeutet eine Beteiligung an einzelnen Unternehmen. Aktien bieten die Chance auf Dividenden und Kursgewinne, sind aber mit höherem Risiko verbunden. Kursschwankungen können zu finanziellem Verlust führen, was für Rentner sorgfältig abgewogen werden muss.

Aktienfonds bündeln viele Einzeltitel und verteilen dadurch das Risiko. Dividendenerträge können regelmäßig an die Anleger ausgeschüttet werden. Sie bieten ein ausgewogenes Verhältnis zwischen Rendite und Risiko, erfordern aber Aufmerksamkeit bezüglich der Zusammensetzung.

Für Rentner ist eine risikoarme Auswahl, eventuell mit Fokus auf stabile, dividendenstarke Unternehmen, ratsam. Eine langfristige Anlageperspektive und Kapitalerhalt stehen hier im Vordergrund.

Ergänzende Optionen: Immobilien und Versicherungsprodukte

Immobilien und Versicherungsprodukte bieten zusätzliche finanzielle Sicherheit. Sie können das Einkommen im Alter stabilisieren und Risiken minimieren. Immobilien schaffen Wertbeständigkeit, während Versicherungsprodukte flexible Auszahlungen ermöglichen.

Eigenheim als Kapitalanlage

Das Eigenheim bietet Rentnern neben Wohnkomfort auch eine langfristige Kapitalanlage. Es kann entweder selbst genutzt oder vermietet werden, um Mieteinnahmen zu generieren. Wertsteigerungen in begehrten Lagen sorgen oft für Inflationsschutz.

Wichtig ist die Lage des Objekts, da sie maßgeblich die Rentabilität bestimmt. Renovierungs- und Unterhaltskosten können jedoch die Rendite mindern. Bei Verkauf oder Beleihung kann das Eigenheim Liquidität schaffen, das sollte aber gut geplant sein.

Lebensversicherung und Rentenversicherung

Lebensversicherungen dienen der Kapitalanlage und Hinterbliebenenabsicherung. Rentenversicherungen hingegen garantieren ein regelmäßiges Einkommen im Alter. Beide Produkte bieten flexible Laufzeiten und Auszahlungsarten.

Teilweise kann die Auszahlung als Einmalbetrag oder als monatliche Rente erfolgen. Bei der Auswahl spielen Garantiezinsen, Kosten und Überschussbeteiligungen eine wesentliche Rolle. Versicherungsexperten empfehlen eine individuelle Anpassung an die persönliche Lebenssituation.

Zusätzliche Renten durch Abfindung und Zusatzrente

Abfindungen aus Arbeitsverhältnissen können in Zusatzrenten investiert werden, um zusätzliche Altersbezüge zu erzielen. Zusatzrenten ergänzen gesetzliche Renten und verbessern die finanzielle Unabhängigkeit im Alter.

Die Investition sollte steuerlich optimiert sein und auf stabile Produkte setzen. Es gibt private, betriebliche und staatlich geförderte Varianten. Wichtig ist eine Planung, die auf die persönliche Rentenlücke und Lebenserwartung eingeht.

Strategien für eine erfolgreiche Geldanlage im Alter

Eine Geldanlage für Rentner muss auf individuelle Lebensumstände abgestimmt sein. Dabei sind verschiedene Aspekte wie Renditechancen, Sicherheitsbedürfnis und Schutz vor Inflation entscheidend.

Anlagestrategie für unterschiedliche Situationen

Die optimale Anlagestrategie variiert je nach finanzieller Situation, Gesundheitszustand und Lebensplanung des Rentners. Wer über eine solide Grundrente verfügt, kann einen Teil seines Vermögens risikoreicher anlegen, um höhere Erträge zu erzielen.

Rentner ohne nennenswerte Rücklagen sollten dagegen eine konservative Strategie bevorzugen. Hier bieten sich sichere Anlageformen wie Tagesgeld oder Bundesanleihen an, um den Kapitalerhalt zu gewährleisten. Flexible Anlagen ermöglichen es zudem, bei Bedarf schnell auf das Geld zuzugreifen.

Streuung und Risikomanagement

Diversifikation ist für Rentner zentral, um Verluste abzufedern. Eine Mischung aus sicheren und renditestarken Anlagen verteilt das Risiko sinnvoll. Empfehlenswert ist eine Aufteilung in etwa 50–70 % sicherheitsorientierte und 30–50 % chancenorientierte Anlagen.

Die Beimischung von Anleihen, Aktienfonds und Immobilienfonds hilft, verschiedene Marktzyklen besser zu verkraften. Die Liquidität sollte stets gewährleistet sein, damit unerwartete Ausgaben abgedeckt werden können.

Inflationsschutz und Ertragssicherung

Die Inflation mindert die Kaufkraft und stellt eine große Herausforderung dar. Rentner sollten daher auf Anlagen setzen, die zumindest den Inflationsausgleich schaffen. Indexgebundene Finanzprodukte oder inflationsgeschützte Anleihen bieten hierfür einen gewissen Schutz.

Immobilien als Sachwert gelten ebenfalls als gutes Mittel gegen Inflation. Gleichzeitig sollte die Ertragsseite nicht vernachlässigt werden, um das Vermögen nachhaltig zu sichern. Regelmäßige Überprüfung der Anlagestrategie hilft, auf veränderte Inflationsraten zu reagieren.

Praktische Tipps und wichtige Hinweise für Senioren

Senioren sollten bei der Geldanlage auf eine ausgewogene Mischung aus Sicherheit, Flexibilität und Rendite achten. Dabei sind regelmäßige Kontrollen und professionelle Beratung wichtige Elemente für den langfristigen Werterhalt.

Liquidität und Geldreserve für Notfälle

Eine ausreichende Geldreserve auf einem leicht zugänglichen Konto ist essenziell. Experten empfehlen, mindestens drei bis sechs Monatsausgaben als Liquiditätspuffer zu halten. Diese Reserve verhindert, dass in finanziellen Notlagen Wertpapiere oder andere Anlagen hastig verkauft werden müssen.

Das Konto sollte sicher sein und keine oder nur geringe Gebühren verursachen. Tagesgeldkonten oder flexible Sparpläne bieten sich hierfür an. Wichtig ist, dass das Geld jederzeit verfügbar bleibt, ohne Verluste durch Marktschwankungen zu riskieren.

Beratung durch Banken und unabhängige Ratgeber

Viele Senioren nutzen die Beratungsangebote ihrer Hausbank. Es ist wichtig, auf die Qualifikation der Berater und deren Unabhängigkeit zu achten. Banken empfehlen oft eigene Produkte, die nicht immer die beste Lösung sind.

Unabhängige Finanzberater oder spezialisierte Ratgeber-Websites können alternative Perspektiven bieten. Kunden sollten verschiedene Angebote vergleichen und nach Bewertungen suchen. Eine transparente Beratung beinhaltet klare Informationen zu Kosten, Risiken und Ertragschancen.

Regelmäßige Überprüfung der Investitionen

Die finanzielle Situation und das Anlageumfeld ändern sich mit der Zeit. Es ist ratsam, mindestens einmal jährlich alle Anlagen zu prüfen. Dabei sollte der Status der Geldanlagen mit den persönlichen Zielen und der aktuellen Marktlage abgeglichen werden.

Tools auf Bankwebsites oder spezielle Apps können dabei helfen, den Überblick zu behalten. Kunden sollten auf Veränderungen der Wertentwicklung, Gebühren und steuerlicher Rahmenbedingungen achten. Anpassungen schaffen Sicherheit und optimieren den Wert ihrer Anlage.

Fazit: Die beste Geldanlage für Rentner – individuell, flexibel und gut durchdacht

Die beste Geldanlage für Rentner gibt es nicht pauschal – sie ist stets das Ergebnis einer individuellen Anlagestrategie, die sich am Bedarf, den Einnahmen und der persönlichen Lebenssituation orientiert. Gerade im Rentenalter spielen Sicherheit, Verfügbarkeit und Flexibilität eine entscheidende Rolle. Ob Tagesgeld, Festgeld, ETFs, Fonds, Aktienfonds, eine Lebensversicherung, Rentenversicherung oder das Eigenheim – jede Kapitalanlage hat ihre spezifischen Vor- und Nachteile, die Rentner genau abwägen sollten. Ziel ist es, mit stabilen Erträgen die Rentenlücke zu schließen, den Lebensstandard zu sichern und eine ausreichende Geldreserve für unvorhergesehene Ausgaben zur Verfügung zu haben.

Dabei helfen kluge Strategien wie breite Diversifikation, regelmäßige Kontrolle der Investitionen und – besonders wichtig – die laufende Anpassung an wirtschaftliche Veränderungen wie Inflation oder geänderte Zinsen. Senioren, die ihre Finanzen gut planen und realistische Sparziele definieren, profitieren langfristig – sei es durch monatliche Zusatzrente, Mieteinnahmen aus Immobilien oder Ausschüttungen aus Anlageklassen wie Aktien und Fonds. Wer seine Geldanlage mit Hilfe unabhängiger Ratgeber und transparenter Banken vorausschauend gestaltet, kann gelassen in den Ruhestand blicken.