Viele Selbstständige, Freiberufler und gutverdienende Angestellte stehen vor der Frage, wie sie ihre Altersvorsorge steuerlich effizient und langfristig absichern können. Die Rürup-Rente – auch Basisrente genannt – gilt dabei als staatlich geförderte Option mit besonderen Vorteilen, aber auch festen Einschränkungen. Wer langfristig plant, kann durch sie Steuern sparen und eine lebenslange Rente aufbauen. Ob sich ein Rürup-Vertrag für Ihre persönliche Vorsorgesituation wirklich lohnt, hängt jedoch von mehreren Faktoren ab. In diesem Beitrag erfahren Sie, wann die Rürup-Rente sinnvoll ist – und wann eher nicht.

Was ist die Rürup-Rente?

Die Rürup-Rente, offiziell als Basisrente bezeichnet, ist eine staatlich geförderte Form der privaten Altersvorsorge, die insbesondere für Selbstständige, Freiberufler und gutverdienende Angestellte entwickelt wurde. Sie wurde 2005 im Zuge der Rentenreform eingeführt und nach ihrem Mitinitiator, dem Ökonomen Bert Rürup, benannt. Ziel war es, Menschen abzusichern, die nicht in die gesetzliche Rentenversicherung einzahlen, aber dennoch eine steuerlich begünstigte Altersvorsorge aufbauen möchten.

Der große Unterschied zu anderen Vorsorgeformen wie der Riester-Rente oder klassischen privaten Rentenversicherungen liegt in der steuerlichen Ausgestaltung und der Bindung des Kapitals: Beiträge zur Rürup-Rente können steuerlich als Sonderausgaben geltend gemacht werden, unterliegen jedoch einer strengen Zweckbindung – das heißt, das angesparte Kapital steht ausschließlich als monatliche Leibrente im Alter zur Verfügung.

Ein weiterer wesentlicher Unterschied: Eine vorzeitige Auszahlung oder Kündigung des Vertrags ist nicht möglich. Auch das Kapitalwahlrecht – also die Entscheidung für eine einmalige Auszahlung statt monatlicher Rente – entfällt bei der Rürup-Rente vollständig.

Die Rürup-Rente ähnelt im Aufbau der gesetzlichen Rentenversicherung, ist aber ein individuell abgeschlossener Vertrag bei einem privaten Anbieter. Sie kann als klassische oder fondsgebundene Variante abgeschlossen werden – letzteres ermöglicht Investitionen in ETFs oder andere Kapitalmärkte, was langfristig höhere Renditechancen bietet.

Vorteile der Rürup-Rente im Überblick

Die Rürup-Rente bietet eine Reihe von Vorteilen, die sie vor allem für Selbstständige, Freiberufler und Gutverdiener attraktiv machen. Dabei steht weniger die Flexibilität als vielmehr die steuerliche Effizienz und langfristige Sicherheit im Mittelpunkt. Wer die Voraussetzungen erfüllt und auf langfristige Planung setzt, kann von der Basisrente deutlich profitieren.

- Steuerliche Absetzbarkeit der Beiträge

Der wohl größte Vorteil der Rürup-Rente liegt in der steuerlichen Förderung. Beiträge können als Sonderausgaben in der Steuererklärung geltend gemacht werden. Für das Jahr 2025 sind bis zu 29.344 Euro bei Alleinstehenden und 58.688 Euro bei Verheirateten vollständig absetzbar. Damit eignet sich die Rürup-Rente besonders für Personen mit hohem Einkommen, die ihre Steuerlast senken möchten.

- Lebenslange garantierte Rentenzahlung

Die Auszahlung erfolgt ausschließlich als monatliche Leibrente – ein lebenslanges Einkommen, das unabhängig vom tatsächlichen Altersschnitt gezahlt wird. Damit bietet die Rürup-Rente eine verlässliche Absicherung gegen die Gefahr, im hohen Alter ohne ausreichende Einkünfte dazustehen.

- Schutz im Insolvenz- oder Sozialhilfefall

Das in der Rürup-Rente angesparte Vermögen ist während der Ansparphase pfändungssicher und nicht auf Hartz IV oder Bürgergeld anrechenbar. Dies macht sie besonders interessant für Unternehmer und Selbstständige, die wirtschaftlichen Schwankungen ausgesetzt sind.

- Flexible Gestaltungsmöglichkeiten

Die Rürup-Rente kann individuell gestaltet werden: Klassisch garantiert oder fondsgebunden – etwa in Form einer ETF-Rürup – mit höheren Renditechancen. Auch Zusatzabsicherungen wie Hinterbliebenenschutz oder eine Berufsunfähigkeitsversicherung lassen sich integrieren.

- Frühester Rentenbeginn bereits ab 62

Der Beginn der Auszahlungsphase kann flexibel ab dem 62. Lebensjahr gewählt werden – bei älteren Verträgen sogar ab 60. Dadurch kann die Rente an die persönliche Lebensplanung angepasst werden.

- Beitragspausen sind möglich

Bei vielen Anbietern sind beitragsfreie Zeiten möglich, etwa bei Elternzeit, Krankheit oder wirtschaftlicher Flaute. Auch spätere Zuzahlungen zur Erhöhung der Rentenansprüche sind je nach Anbieter realisierbar.

In der Summe ist die Rürup-Rente ein Instrument, das langfristige Planung, steuerliche Entlastung und Sicherheit im Alter miteinander verbindet – vorausgesetzt, die persönliche Lebenssituation passt zur starren Struktur des Produkts.

Nachteile der Rürup-Rente, die Sie kennen sollten

Trotz ihrer steuerlichen Vorteile ist die Rürup-Rente nicht für jeden geeignet. Denn wer sich für einen solchen Vertrag entscheidet, bindet sich langfristig – mit teilweise erheblichen Einschränkungen. Gerade in puncto Flexibilität, Kapitalverfügbarkeit und Nachbesteuerung gibt es klare Grenzen, die Sie vor Abschluss kennen und kritisch bewerten sollten.

- Keine Kapitalauszahlung möglich

Im Gegensatz zu vielen privaten Rentenversicherungen erlaubt die Rürup-Rente ausschließlich eine monatliche Rentenzahlung – ein sogenanntes Kapitalwahlrecht besteht nicht. Das bedeutet: Auch wenn Sie hohe Beiträge eingezahlt haben, erhalten Sie später keine Einmalzahlung. Für Menschen, die größere Anschaffungen im Rentenalter planen oder einen Immobilienerwerb im Ruhestand finanzieren möchten, ist diese Einschränkung ein gravierender Nachteil.

- Eingeschränkte Flexibilität des Vertrags

Ein Rürup-Vertrag lässt sich nicht kündigen und in der Regel auch nicht auf andere Personen übertragen. Wer aus der Rürup-Rente wieder aussteigen möchte, kann dies praktisch nicht tun – das angesparte Kapital bleibt gebunden. Zwar ist eine Beitragsfreistellung möglich, doch der bereits eingezahlte Betrag bleibt bis zum Rentenbeginn unangetastet.

- Nachgelagerte Besteuerung im Rentenalter

Während die Einzahlungen steuerlich absetzbar sind, unterliegen die Rentenzahlungen im Alter der nachgelagerten Besteuerung. Das bedeutet: Je nach Renteneintrittsjahr steigt der steuerpflichtige Anteil. Wer beispielsweise 2030 in Rente geht, muss 90 % der Rente versteuern – ab 2040 sind es 100 %. Für viele bedeutet das eine nicht unerhebliche Steuerlast im Ruhestand, insbesondere bei zusätzlichen Einkünften.

- Kein Hinterbliebenenschutz ohne Zusatzversicherung

Im Todesfall verfällt das angesparte Kapital, wenn keine Zusatzvereinbarung für Hinterbliebene getroffen wurde. Nur durch spezielle Bausteine lassen sich Leistungen für Familie wie Ehepartner oder Kinder absichern. Diese Zusatzleistungen sind jedoch oft kostenpflichtig und senken die erwartbare Rente.

- Hohe Abschluss- und Verwaltungskosten möglich

Einige Anbieter erheben vergleichsweise hohe Abschlusskosten, die gerade bei kurzen Vertragslaufzeiten die Rendite erheblich schmälern können. Auch laufende Verwaltungskosten – speziell bei fondsgebundenen Produkten – können die Rentenleistung spürbar reduzieren. Ein detaillierter Vergleich der Kostenstruktur ist deshalb vor Vertragsabschluss unerlässlich.

- Eingeschränkte Verfügbarkeit im Erwerbsleben

Da keine Kapitalauszahlung vorgesehen ist und das Geld frühestens ab dem 62. Lebensjahr zur Verfügung steht, eignet sich die Rürup-Rente nicht zur flexiblen Vorsorge während des Berufslebens. Wer zwischendurch auf Rücklagen zugreifen möchte, braucht andere Instrumente.

Die Rürup-Rente kann eine sinnvolle Ergänzung zur Altersvorsorge sein – aber nur, wenn die starre Struktur und steuerlichen Folgen bewusst eingeplant werden. Gerade bei langfristigen Verträgen ist eine individuelle und unabhängige Beratung entscheidend, um finanzielle Fehlentscheidungen zu vermeiden.

Steuerliche Behandlung: Wie funktioniert die Förderung?

Ein zentrales Argument für den Abschluss einer Rürup-Rente ist die steuerliche Begünstigung der Beiträge. Denn wer regelmäßig in einen Rürup-Vertrag einzahlt, kann diese Beträge als Sonderausgaben in der Steuererklärung geltend machen – und dadurch seine persönliche Steuerlast oft deutlich senken.

Beiträge vollständig absetzbar

Im Jahr 2025 sind 100 % der geleisteten Beiträge zur Rürup-Rente als Sonderausgaben abzugsfähig – bis zu einem Höchstbetrag von

- 29.344 Euro für Alleinstehende

- 58.688 Euro für Verheiratete (bei gemeinsamer Veranlagung)

Diese Beiträge wirken sich direkt auf das zu versteuernde Einkommen aus. Das bedeutet: Wer beispielsweise 20.000 Euro in die Rürup-Rente einzahlt und einem Grenzsteuersatz von 42 % unterliegt, kann bis zu 8.400 Euro an Steuern sparen.

Wichtig: Der Steuervorteil entsteht immer im Jahr der Einzahlung. Besonders für Selbstständige und Freiberufler mit schwankendem Einkommen lassen sich dadurch gezielt steuerliche Effekte steuern – etwa durch höhere Einzahlungen in besonders ertragsstarken Jahren.

Nachgelagerte Besteuerung im Rentenalter

Die staatliche Förderung funktioniert nach dem Prinzip der nachgelagerten Besteuerung: Während die Beiträge während des Erwerbslebens steuerlich entlastet werden, müssen die Rentenzahlungen später versteuert werden.

Der zu versteuernde Anteil richtet sich nach dem Jahr des Rentenbeginns:

| Rentenbeginn | Steuerpflichtiger Anteil der Rente |

| 2025 | 85 % |

| 2030 | 90 % |

| 2040 | 100 % |

Der zu Beginn festgelegte Prozentsatz bleibt für den gesamten Rentenbezug konstant. Wer also 2030 in Rente geht, versteuert dauerhaft 90 % der ausgezahlten Rente – auch wenn sich das allgemeine Rentenbesteuerungsniveau später weiter erhöht.

Keine Doppelbesteuerung – aber genau hinsehen

Die steuerliche Förderung ist so gestaltet, dass eine sogenannte Doppelbesteuerung vermieden werden soll. Dennoch kann es – insbesondere bei sehr langen Rentenlaufzeiten und hohem Steueranteil – zu einer faktischen Doppelbelastung kommen. Einzelfälle sollten daher frühzeitig steuerlich geprüft werden.

Steuererklärung: Eintrag bei den Sonderausgaben

In der Steuererklärung werden Rürup-Beiträge im Formular „Anlage Vorsorgeaufwand“ eingetragen. Versicherungsunternehmen stellen jährlich eine Beitragsbescheinigung aus, die alle absetzbaren Zahlungen ausweist. Wer zusätzlich eine Berufsunfähigkeits- oder Hinterbliebenenabsicherung über den Rürup-Vertrag abgeschlossen hat, muss deren Anteile gesondert ausweisen – da nur der „Rentenanteil“ gefördert wird.

Fazit: Die steuerliche Behandlung der Rürup-Rente ist besonders für Personen mit hohem Einkommen attraktiv. Wer seine Beiträge klug plant, kann so nicht nur langfristig für das Alter vorsorgen, sondern auch jährlich spürbare Steuervorteile realisieren. Entscheidend ist dabei: Die Förderung funktioniert ausschließlich über die Einkommensteuer – direkte Zulagen wie bei der Riester-Rente gibt es nicht.

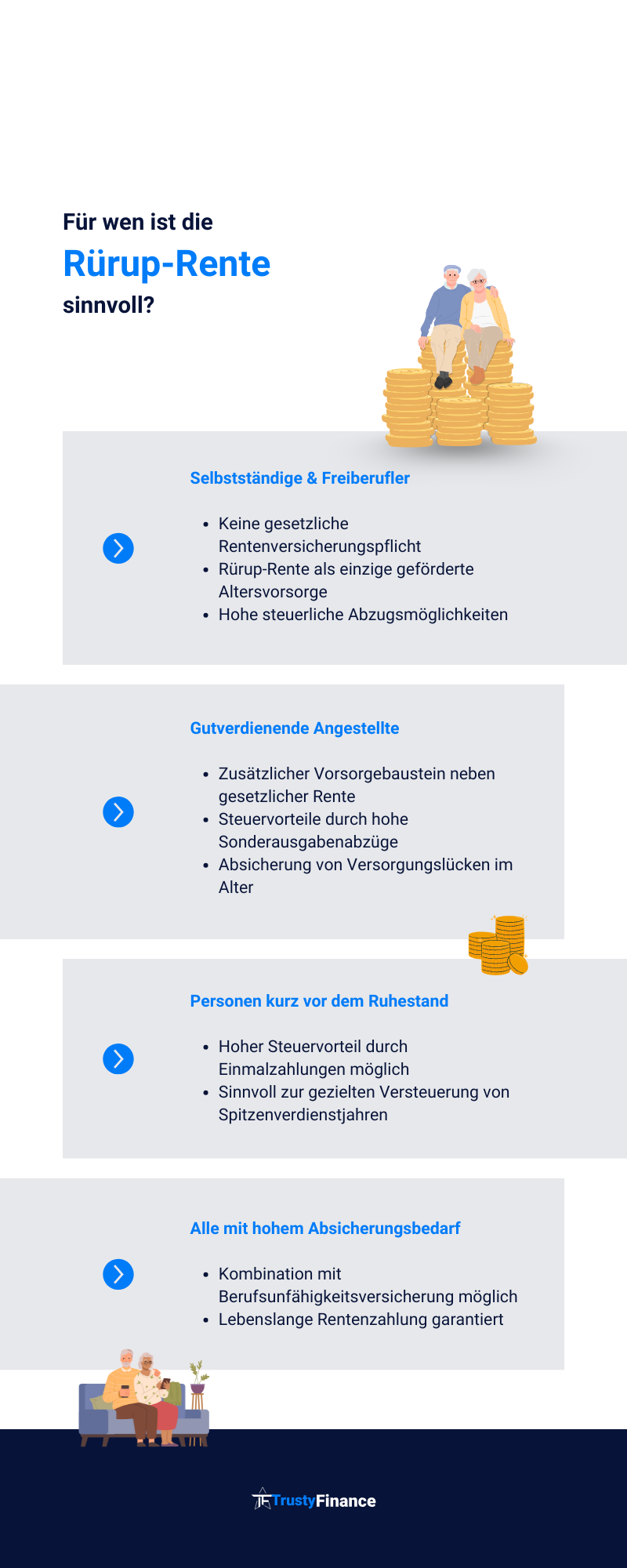

Für wen ist die Rürup-Rente sinnvoll?

Ob die Rürup-Rente zu Ihrer Altersvorsorge passt, hängt maßgeblich von Ihrer beruflichen und finanziellen Situation ab. Denn während einige Personengruppen von den steuerlichen Vorteilen und der lebenslangen Rente stark profitieren, ist das Modell für andere eher unpassend. Besonders die Kombination aus eingeschränkter Flexibilität und steuerlicher Förderung verlangt eine klare Priorisierung Ihrer persönlichen Vorsorgeziele.

Ideal geeignet für: Selbstständige und Freiberufler

Die Rürup-Rente richtet sich primär an Personen ohne Zugang zur gesetzlichen Rentenversicherung – also insbesondere an Selbstständige, Freiberufler, beratende Berufe oder Einzelunternehmer. Wer keine Pflichtbeiträge in die gesetzliche Rentenversicherung entrichtet, findet in der Rürup-Rente eine staatlich geförderte Alternative, um für das Rentenalter vorzusorgen und gleichzeitig Steuern zu sparen.

- Beispiel: Ein selbstständiger Architekt mit einem Jahresgewinn von 90.000 Euro kann durch gezielte Einzahlungen in die Rürup-Rentenversicherung seine Steuerlast senken – und sich gleichzeitig eine lebenslange Rentenzahlung sichern.

Attraktiv für Angestellte mit hohem Einkommen

Auch gutverdienende Angestellte, die bereits die Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung ausgeschöpft haben, können die Rürup-Rente gezielt zur steuerlichen Entlastung und Zusatzabsicherung nutzen. Vor allem in der Phase kurz vor dem Renteneintritt lassen sich durch hohe Einmalzahlungen zusätzliche Altersbezüge aufbauen und gleichzeitig Steuervorteile realisieren.

Sinnvoll bei konstant hohem Einkommen und steuerlicher Optimierung

Die Rürup-Rente lohnt sich vor allem dann, wenn Sie ein regelmäßiges, stabiles Einkommen erzielen und Ihren Spitzensteuersatz senken möchten. Der Steuervorteil greift besonders stark bei Personen mit einem zu versteuernden Einkommen über 60.000 Euro (Einzelpersonen).

Geeignet für ältere Sparer mit kurzer Restlaufzeit

Auch für Menschen ab etwa 50 Jahren kann ein Rürup-Vertrag sinnvoll sein, insbesondere wenn größere Beträge auf einmal eingezahlt werden. Die steuerliche Entlastung in den letzten Jahren vor dem Ruhestand kann spürbar sein, und die Rentenzahlung beginnt planbar im Rentenalter – steuerlich begünstigt.

Wann ist die Rürup-Rente weniger geeignet?

So vorteilhaft das Modell in bestimmten Fällen ist – für andere ist die Rürup-Rente weniger empfehlenswert:

- Geringverdiener profitieren kaum vom Steuervorteil, da sie ohnehin geringe oder keine Einkommensteuer zahlen.

- Junge Sparer mit wechselhaftem Einkommen sollten sich nicht langfristig binden, ohne Rückgriffsmöglichkeit auf das Kapital zu haben.

- Wer flexibel Kapital verfügbar halten möchte, um z. B. in Immobilien, Fonds und ETFs oder ein eigenes Unternehmen zu investieren, findet bei der Rürup-Rente keine passende Lösung.

- Auch Menschen mit hohem Absicherungsbedarf für Hinterbliebene sollten genau prüfen, ob Zusatzversicherungen wirtschaftlich sinnvoll sind.

Wer seine Altersvorsorge planvoll und steueroptimiert aufbauen möchte, findet in der Rürup-Rente ein stabiles Instrument – sofern die individuelle Lebenssituation zu den starren Rahmenbedingungen passt. Eine fachkundige Beratung hilft dabei, diese Entscheidung sicher zu treffen.

Fazit: Für die Richtigen eine starke Option

Die Rürup-Rente überzeugt durch steuerliche Vorteile, langfristige Sicherheit und verlässliche Rentenzahlungen. Besonders Selbstständige, Freiberufler und Besserverdiener profitieren, wenn sie ihre Vorsorge gezielt und frühzeitig planen. Wer hingegen Flexibilität oder Kapitalzugang benötigt, sollte sorgfältig abwägen. Entscheidend ist, ob das eigene Einkommen, die Lebenssituation und die Vorsorgeziele zur Struktur des Produkts passen.