Viele Menschen stellen sich die Frage, wie sie ihr Kapital sicher und sinnvoll für ihr Leben im Ruhestand einsetzen können. Die Sofortrente mit Einmalzahlung bietet eine planbare Lösung: Mit nur einer Einzahlung sichern Sie sich eine lebenslange Rentenzahlung. Doch wie funktioniert dieses Modell eigentlich, welche Vorteile bietet es – und für wen ist es geeignet? In diesem Beitrag erfahren Sie alles, was Sie über die Sofortrente mit Einmalzahlung wissen sollten.

Sofort Rente? Definition der Sofortrente mit Einmalzahlung

Die Sofortrente mit Einmalzahlung ist eine Form der privaten Rentenversicherung, die eine einmalige Einzahlung in eine sofort beginnende Altersversorgung umwandelt, die das Leben lang anhält.

Das bedeutet: Sie zahlen einen größeren Geldbetrag – beispielsweise aus einem Immobilienverkauf, einer Erbschaft oder einer ausgezahlten Lebensversicherung – direkt in einen Versicherungsvertrag ein. Im Gegenzug erhalten Sie dafür eine monatliche Rentenzahlung, die meist bis zum Tod garantiert ist und sogar darüber hinaus an Ihre Hinterbliebenen gezahlt werden kann.

Diese Rentenzahlungen bleiben bestehen, selbst wenn Ihr ursprünglich eingezahltes Kapital rechnerisch aufgebraucht ist – der Versicherer übernimmt dann die weitere Zahlung bis zum Lebensende. Besonders attraktiv ist die Sofortrente für Menschen, die ihr Ruhestandseinkommen sofort oder zeitnah sichern möchten, ohne wie bei traditionellen Modellen wie der Rürup-Rente oder Riester-Rente auf eine lange Ansparphase warten zu müssen.

Ein großer Vorteil: Sie wissen bereits bei Vertragsabschluss, wie hoch Ihre monatliche Rente ausfallen wird. Diese Berechnung berücksichtigt Faktoren wie den eingezahlten Einmalbeitrag, Ihr Alter bei Vertragsabschluss, die gewählte Rentengarantiezeit und mögliche Überschussbeteiligungen. Damit sorgt die Sofortrente für eine planbare und sichere Altersversorgung.

Wie funktioniert eine Sofortrente mit Einmalzahlung?

Die Funktionsweise der Sofortrente basiert auf einer sofortigen Auszahlung der Rente nach einer einzigen Einzahlung. Nach Vertragsabschluss zahlt der Versicherer Ihnen eine monatliche Rente aus, die lebenslang garantiert ist. Der Versicherer kalkuliert dabei, wie hoch Ihre Rente unter Berücksichtigung Ihrer Lebenserwartung, des Einmalbeitrags, der Rentengarantiezeit und der vertraglichen Überschussbeteiligung sein kann.

Anders als bei klassischen Rentenversicherungen mit laufenden Beiträgen müssen Sie bei der Sofortrente nur einmal Kapital einzahlen. Dieses Kapital wird vom Versicherer verzinslich angelegt, wobei die Verzinsung und mögliche Überschüsse von der Kapitalmarktsituation abhängen. Die Überschüsse werden meist jährlich gutgeschrieben und können Ihre Rente zusätzlich erhöhen – sind aber nicht garantiert.

Eine Rentengarantiezeit sorgt dafür, dass die Rente innerhalb eines festgelegten Zeitraums (z. B. 10 oder 15 Jahre) auch dann weitergezahlt wird, wenn die versicherte Person während dieser Zeit verstirbt. So sichern Sie auch Ihre Hinterbliebenen ab.

In der Regel ist bei der Sofortrente mit Einmalzahlung keine Gesundheitsprüfung erforderlich. Viele Versicherer verzichten bewusst darauf, da das Risiko eines vorzeitigen Todes für sie kalkulierbar ist und keine Todesfallleistungen vorgesehen sind. Dies erleichtert den Abschluss insbesondere für ältere Personen oder Menschen mit Vorerkrankungen.

Zusammengefasst: Mit der Sofortrente wandeln Sie einen größeren Geldbetrag in eine sofortige und planbare Altersversorgung um. Sie profitieren von garantierten Rentenzahlungen, die auf Wunsch mit Überschüssen ergänzt werden können – ein wichtiger Baustein für Ihre sichere Altersvorsorge.

Varianten und Tarife der Sofortrente

Die Sofortrente mit Einmalzahlung ist kein starres Produkt, sondern kann in unterschiedlichen Varianten und Tarifen abgeschlossen werden. Diese Flexibilität ermöglicht es Ihnen, Ihre Altersversorgung individuell an Ihre persönlichen Wünsche und finanziellen Bedürfnisse anzupassen. Hier erfahren Sie, welche Modelle es gibt und worauf Sie bei der Auswahl achten sollten.

Klassische Sofortrente mit garantierter Rente

Die klassische Variante der Sofortrente garantiert eine lebenslange monatliche Rentenzahlung. Diese Rente wird bereits bei Vertragsabschluss festgelegt und bleibt bis ans Lebensende konstant. Besonders sicherheitsorientierte Anleger schätzen diese Variante, da sie eine planbare Altersversorgung ohne große Schwankungen bietet.

Sofortrente mit Rentengarantiezeit

Viele Versicherer bieten die Möglichkeit, eine Rentengarantiezeit zu vereinbaren. Das bedeutet, dass die Rentenzahlungen mindestens über einen bestimmten Zeitraum geleistet werden – auch wenn der Versicherte währenddessen verstirbt. Hinterbliebene profitieren dann von den laufenden Rentenzahlungen innerhalb dieser Garantiezeit, was das Risiko für die Familie mindert.

Sofortrente mit Überschussbeteiligung

Eine weitere Variante ist die Sofortrente mit Überschussbeteiligung. Hierbei profitieren Sie zusätzlich von den erwirtschafteten Überschüssen des Versicherers, die jährlich gutgeschrieben werden können. Diese Überschüsse sind jedoch nicht garantiert und hängen von der wirtschaftlichen Lage des Versicherungsunternehmens ab. Sie können Ihre monatliche Rente erhöhen, unterliegen aber Schwankungen.

Sofortrente mit Kapitalentnahme-Option

Einige Versicherer bieten flexible Modelle an, die neben der monatlichen Rente auch eine einmalige Kapitalentnahme in Ausnahmefällen ermöglichen. So können Sie beispielsweise auf unerwartete Ausgaben reagieren und sich einen Teil Ihres Kapitals auszahlen lassen. Diese Modelle sind jedoch oft mit Einschränkungen verbunden und sollten genau geprüft werden.

Tarife mit Renditechancen

Manche Sofortrentenprodukte kombinieren die klassische Rentengarantie mit chancenorientierten Anlagekomponenten am Kapitalmarkt. Hierbei wird ein Teil des Einmalbeitrags in renditestärkere Anlagen wie Aktien oder Fonds investiert. Diese Modelle können höhere Renten in Aussicht stellen, bergen aber auch ein gewisses Risiko, dass die tatsächliche Rente geringer ausfällt als bei einer klassischen Variante.

Steuerliche Behandlung und rechtliche Rahmenbedingungen

Bei der Sofortrente mit Einmalzahlung spielt die steuerliche Behandlung eine wichtige Rolle für Ihre Nettorente. Die monatlichen Rentenzahlungen werden nicht komplett versteuert, sondern unterliegen der sogenannten Ertragsanteilsbesteuerung. Das bedeutet: Nur ein Teil der Rente, der sogenannte Ertragsanteil, muss als Einkommen versteuert werden. Die Höhe dieses Anteils hängt vom Alter bei Rentenbeginn ab – je älter Sie sind, desto niedriger fällt er aus.

Zum Beispiel beträgt der Ertragsanteil bei einem Rentenbeginn mit 65 Jahren aktuell 18 Prozent. Das bedeutet, dass 82 Prozent der Rente steuerfrei bleiben. Diese Regelung macht die Sofortrente im Vergleich zu anderen Einkommensarten oft steuerlich attraktiv.

Rechtlich betrachtet basiert die Sofortrente auf den allgemeinen Vorschriften des Versicherungsvertragsgesetzes (VVG) und den steuerlichen Vorgaben des Einkommenssteuergesetzes. Diese Rahmenbedingungen sorgen für eine verbindliche Ausgestaltung und schützen die Ansprüche der Versicherungsnehmer. Ein wichtiger Aspekt ist zudem die Kapitalanlageverordnung, die regelt, wie Versicherer das Kapital sicher und nachhaltig investieren dürfen.

Vor- und Nachteile der Sofortrente mit Einmalzahlung

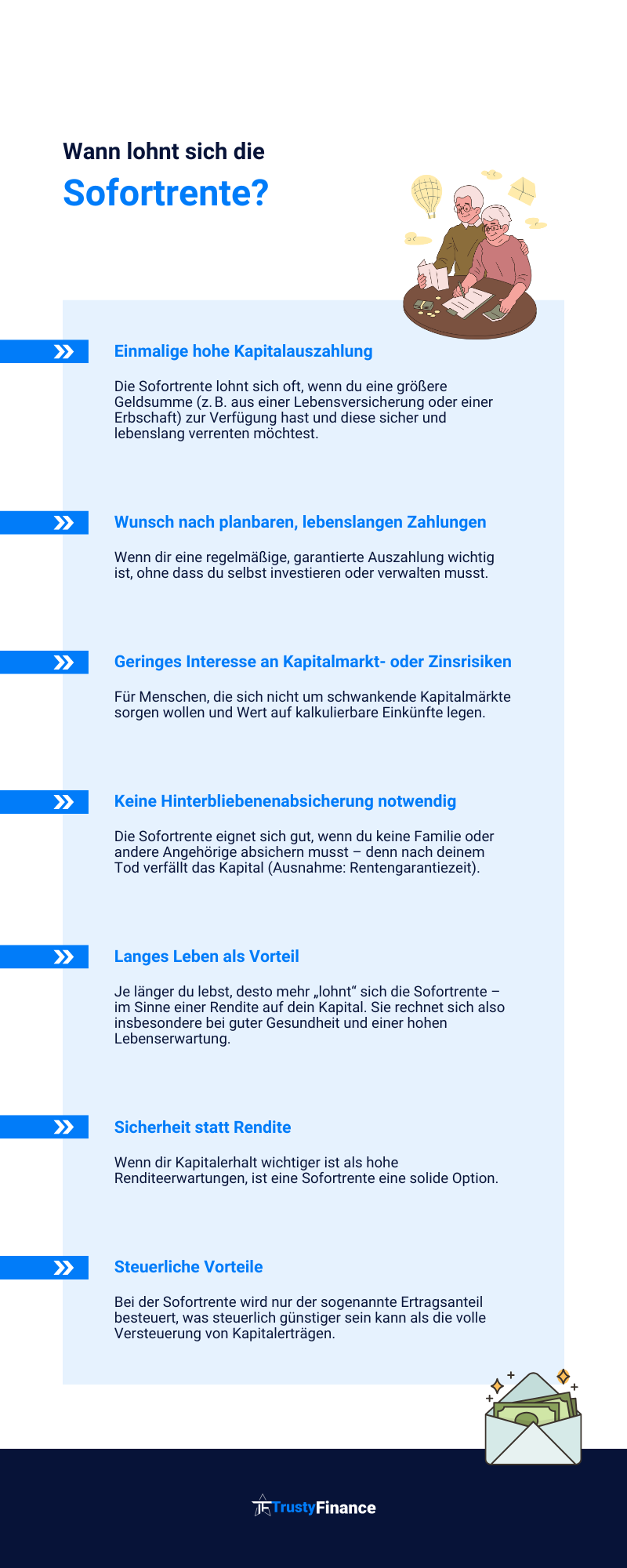

Die Sofortrente mit Einmalzahlung ist eine beliebte Möglichkeit, eine größere Summe Kapital aus einer Erbschaft, einem Immobilienverkauf oder einer ausgezahlten Lebensversicherung in eine lebenslange Rente umzuwandeln. Sie bietet eine planbare Altersversorgung mit festen monatlichen Zahlungen. Dennoch ist es wichtig, sowohl die Vorteile als auch die Nachteile dieser Rentenlösung zu kennen, um eine fundierte Entscheidung zu treffen.

Vorteile der Sofortrente mit Einmalzahlung

Viele Menschen schätzen die Sofortrente, weil sie ihnen ein hohes Maß an Sicherheit und Übersicht bietet. Gerade für Personen, die Wert auf eine sofortige und lebenslange Einkommensquelle legen, kann sie eine interessante Option sein.

- Lebenslange Rentenzahlung: Ein zentraler Vorteil liegt in der Garantie, dass die monatliche Rentenzahlung bis zum Lebensende ausgezahlt wird – auch dann, wenn das ursprünglich eingezahlte Kapital rechnerisch bereits verbraucht ist. Diese Sicherheit schützt Sie vor dem Risiko, im hohen Alter ohne regelmäßige Einkünfte dazustehen.

- Sofortiger Rentenbeginn: Anders als bei klassischen Rentenversicherungen mit langen Ansparphasen beginnt die Rentenzahlung bereits kurz nach Vertragsabschluss. Sie profitieren also direkt von Ihrem Kapital und müssen nicht bis zum Rentenalter warten.

- Planbare Altersversorgung: Der Betrag der Rentenhöhe wird Ihnen schon zu Vertragsbeginn verbindlich mitgeteilt. Damit können Sie Ihre Einnahmen im Ruhestand zuverlässig kalkulieren und haben eine klare finanzielle Grundlage für Ihre Planung.

- Rentengarantiezeit für Hinterbliebene: Durch die Vereinbarung einer Rentengarantiezeit können Sie sicherstellen, dass im Todesfall während dieser Zeit Ihre Hinterbliebenen weiterhin Rentenzahlungen erhalten. Das schützt Ihr Kapital und gibt Ihrer Familie das gute Gefühl der Absicherung.

- Steuervorteile: Die monatlichen Rentenzahlungen werden nur mit dem sogenannten Ertragsanteil besteuert, dessen Höhe sich nach Ihrem Alter beim Rentenbeginn richtet. Dadurch bleibt ein erheblicher Teil Ihrer Rente steuerfrei, was die Nettorente erhöht.

- Keine laufenden Beitragszahlungen: Nach der Basis der einmaligen Einzahlung haben Sie anders als bei einer Versicherung wie der Lebensversicherung keine weiteren Zahlungsverpflichtungen. Das macht die Leistung der Sofortrente besonders übersichtlich und einfach zu handhaben.

Diese Vorteile zeigen, dass die Sofortrente mit Einmalzahlung eine attraktive Möglichkeit ist, größere Geldbeträge in eine sichere und planbare Altersvorsorge zu überführen.

Nachteile der Sofortrente mit Einmalzahlung

Trotz der vielen positiven Aspekte sollten Sie auch die potenziellen Nachteile sorgfältig abwägen, um Ihre Altersvorsorge optimal auf Ihre individuellen Bedürfnisse abzustimmen.

- Kapitalbindung: Nach der Einzahlung des Einmalbetrags steht Ihnen das Kapital in der Regel nicht mehr flexibel zur Verfügung. Im Gegensatz zu Investmentfonds oder Tagesgeldkonten können Sie nicht kurzfristig auf Ihr Geld zugreifen oder größere Summen entnehmen.

- Abhängigkeit vom Kapitalmarkt: Die Höhe der garantierten Rente hängt von der aktuellen Zinslage zum Zeitpunkt des Vertragsabschlusses ab. In Niedrigzinsphasen fällt die garantierte Rentenzahlung meist geringer aus als bei höheren Zinsen. Das kann die Attraktivität der Sofortrente im Vergleich zu anderen Anlageformen verringern.

- Keine Garantie für Überschussbeteiligungen: Viele Versicherer bieten eine Überschussbeteiligung an, um die Rente zu erhöhen. Diese Überschüsse sind jedoch nicht garantiert und können von Jahr zu Jahr schwanken. Das bedeutet, dass Ihre tatsächlich ausgezahlte Rente niedriger ausfallen kann als ursprünglich erhofft.

- Risiko im Todesfall: Wenn Sie keine oder nur eine kurze Rentengarantiezeit vereinbaren, verfällt Ihr nicht verbrauchtes Kapital im Todesfall an den Versicherer. Hinterbliebene haben dann keinen Anspruch auf eine Rückzahlung des Restkapitals. Daher ist es wichtig, die Rentengarantiezeit sorgfältig an Ihre persönliche Situation anzupassen.

- Inflationsrisiko: Die Sofortrente ist eine langfristige Versicherungslösung. Ohne dynamische Anpassungen kann die Kaufkraft Ihrer Rente durch Inflation sinken. Eine fest vereinbarte Rente ohne Anpassung an steigende Lebenshaltungskosten kann daher langfristig an Wert verlieren.

Diese Nachteile zeigen, dass die Sofortrente mit Einmalzahlung eine gute, aber nicht immer die beste Lösung für jeden Anleger sein muss. Besonders die Kapitalbindung und die Abhängigkeit von der Zinsentwicklung sollten Sie kritisch prüfen, bevor Sie sich für eine Sofortrente entscheiden.

Für wen eignet sich die Sofortrente?

Die Sofortrente mit Einmalzahlung ist eine attraktive Option für Menschen, die einen größeren Geldbetrag sicher und planbar in eine lebenslange Rentenzahlung umwandeln möchten. Sie eignet sich besonders für Personen, die keine regelmäßigen Beitragszahlungen leisten wollen oder können, sondern stattdessen eine Einmalzahlung zur Verfügung haben – beispielsweise aus einem Immobilienverkauf, einer ausgezahlten Lebensversicherung oder einer Erbschaft.

Typischerweise richtet sich die Sofortrente an Ruheständler oder Menschen kurz vor dem Renteneintritt, die eine sofort beginnende Altersversorgung suchen. Wer die monatliche Rentenzahlung frühzeitig starten möchte und sich gegen das Langlebigkeitsrisiko absichern will, profitiert von der garantierten Auszahlung bis zum Lebensende.

Auch sicherheitsorientierte Anleger, die auf eine verlässliche Rentenzahlung ohne große Schwankungen setzen, schätzen die Sofortrente. Sie eignet sich zudem für Menschen, die ihre Hinterbliebenen absichern möchten, da viele Tarife eine Rentengarantiezeit beinhalten.

Für renditeorientierte Anleger kann die Sofortrente ebenfalls interessant sein, wenn der Versicherer eine Überschussbeteiligung oder fondsgebundene Varianten anbietet. Hier ist jedoch eine sorgfältige Prüfung ratsam, um die richtige Balance zwischen Sicherheit und Renditechancen zu finden.

Fazit

Die Sofortrente mit Einmalzahlung ist eine einfache und sichere Möglichkeit, eine größere Summe Kapital direkt in eine lebenslange Altersversorgung umzuwandeln. Sie sorgt für regelmäßige Rentenzahlungen und bietet Schutz vor dem Risiko, im Alter ohne Einkommen dazustehen. Dennoch sollten Sie sich der Kapitalbindung und der Zinsabhängigkeit bewusst sein.

Wer eine sofortige und planbare Lösung sucht, findet in der Sofortrente eine solide Option. Wer mehr Flexibilität oder höhere Renditechancen wünscht, sollte alternative Anlageformen prüfen. Eine individuelle Beratung hilft, die richtige Entscheidung zu treffen.