Die OVB Vermögensberatung AG zählt zu den bekanntesten Finanzvermittlern Europas und begleitet seit Jahrzehnten Privatpersonen bei Fragen rund um Finanzen, Absicherung und Altersvorsorge. Dabei verfolgt das Unternehmen einen klar strukturierten Beratungsansatz, der auf langfristige Kundenbeziehungen und persönliche Betreuung setzt. Doch wie ist die OVB organisiert, wie arbeitet sie – und worauf sollten Ratsuchende achten, bevor sie sich für eine Zusammenarbeit entscheiden? In diesem Beitrag erhalten Sie einen fundierten Überblick über Struktur, Leistungen und Arbeitsweise der OVB Vermögensberatung.

Wer ist die OVB Vermögensberatung AG?

Die OVB Vermögensberatung AG ist ein deutscher Finanzdienstleister mit Sitz in Köln und Teil der börsennotierten OVB Holding AG. Seit der Gründung im Jahr 1970 hat sich das Unternehmen zu einem der größten Vermittler für Finanz- und Vorsorgelösungen in Europa entwickelt. Der Schwerpunkt liegt auf der individuellen Beratung von Privatkundinnen und -kunden in den Bereichen Absicherung, Altersvorsorge, Vermögensplanung und Finanzierung.

Heute ist die OVB in 16 europäischen Ländern aktiv und betreut über 4 Millionen Kundinnen und Kunden. Unterstützt wird die Beratung von einem Netzwerk aus rund 5.600 hauptberuflichen Finanzvermittlern, die in enger Zusammenarbeit mit Produktpartnern passgenaue Lösungen aus dem breiten Spektrum des Finanzmarkts vermitteln. Diese internationale Ausrichtung macht die OVB zu einem der wenigen Finanzvermittler mit flächendeckender Präsenz in Mittel-, Süd- und Osteuropa.

In Deutschland agiert das Unternehmen unter dem Namen OVB Vermögensberatung AG. Hier ist es als Mehrfachagent tätig – das bedeutet: Die OVB vertreibt nicht eigene Finanzprodukte, sondern vermittelt Produkte anderer Anbieter. Dadurch will das Unternehmen die Auswahl für Kundinnen und Kunden möglichst vielfältig gestalten, wobei gleichzeitig wirtschaftliche Interessen mit denen der Produktpartner verbunden sind.

Die Konzernmutter, die OVB Holding AG, ist an der Frankfurter Wertpapierbörse notiert und koordiniert zentrale Unternehmensfunktionen wie Strategie, Compliance, IT und Expansion. Sie fungiert als Steuerungsinstanz für sämtliche Landesgesellschaften – darunter auch die OVB Vermögensberatung AG in Deutschland.

Mit über 50 Jahren Erfahrung in der Finanzberatung sieht sich die OVB selbst als langfristiger Begleiter für alle Lebensphasen. Das Unternehmen legt dabei Wert auf persönliche Nähe, standardisierte Beratungsprozesse und eine strukturierte Karriereförderung im eigenen Netzwerk.

An der Spitze steht seit 2016 Vorstandsvorsitzender Mario Freis, der die Internationalisierung des Konzerns maßgeblich geprägt hat. Die OVB ist heute in 16 europäischen Ländern aktiv – mit einheitlichen Standards, aber länderspezifischer Umsetzung.

Geschäftsmodell: Vermittlung statt eigener Produkte

Das Geschäftsmodell der OVB Vermögensberatung AG basiert auf einem klaren Prinzip: Die OVB vermittelt Finanzprodukte – sie entwickelt oder vertreibt jedoch keine eigenen. Damit agiert das Unternehmen als sogenannter Mehrfachagent, der zwischen Kundinnen und Kunden auf der einen Seite und verschiedenen Produktanbietern auf der anderen Seite vermittelt.

Vermittlerrolle zwischen Kunde und Produktpartner

Die OVB kooperiert mit über 100 etablierten Produktpartnern aus den Bereichen Versicherung, Bausparen, Investmentfonds, Finanzierungen und Sachwertanlagen. Dazu zählen bekannte Gesellschaften wie Allianz, DWS, Barmenia oder Union Investment. Die Aufgabe der OVB-Beraterinnen und -Berater besteht darin, auf Basis eines strukturierten Analysegesprächs passende Lösungen aus dem Produktangebot dieser Partner auszuwählen.

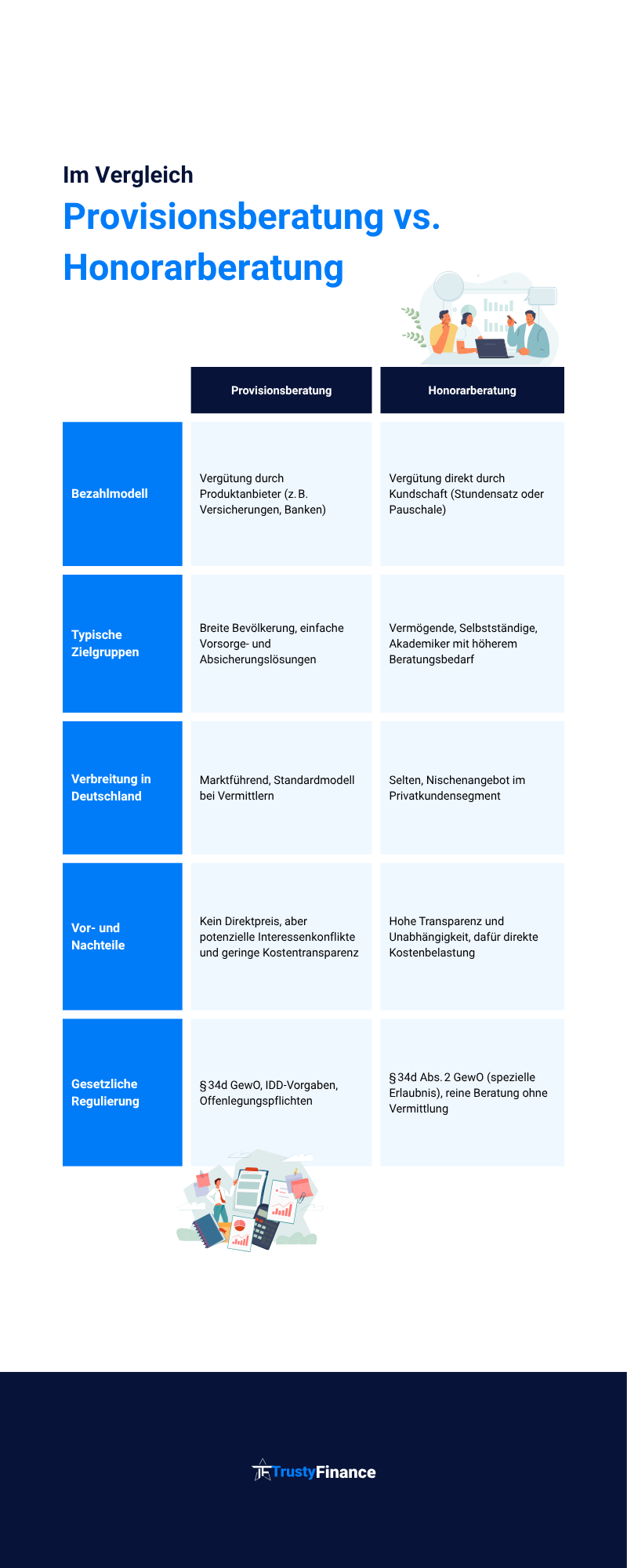

Entscheidend dabei: Die OVB ist nicht unabhängig im Sinne einer Honorarberatung, sondern wirtschaftlich mit den vermittelten Produkten verbunden – ihre Vergütung erfolgt durch Provisionen, die bei Vertragsabschluss über die Produktanbieter gezahlt werden. Diese sind in der Regel bereits in den Beiträgen oder Kosten der vermittelten Produkte einkalkuliert.

Thematische Bandbreite der Beratung

Das Geschäftsmodell deckt eine große Bandbreite an Lebenssituationen und Finanzfragen ab. Dazu gehören unter anderem:

- Altersvorsorge: Private Rentenversicherung, Riester-Rente, betriebliche Altersvorsorge

- Absicherung: Berufsunfähigkeitsversicherung, Unfall- oder Haftpflichtversicherung

- Vermögensaufbau: Fondssparpläne, Investmentfonds, ETFs

- Finanzierungen: Immobilienkredite und Baufinanzierungsberatung

- Existenzsicherung: Risikolebensversicherung, Pflegezusatzversicherung

Diese Vielfalt erlaubt es der OVB, Kundinnen und Kunden in unterschiedlichen Lebensphasen anzusprechen – vom Berufseinsteiger bis zum Familienhaushalt oder Selbstständigen.

Vorteile und Grenzen des Provisionsmodells

Ein zentrales Merkmal des Geschäftsmodells ist die Provisionsberatung. Für Kundinnen und Kunden entstehen dadurch in der Regel keine direkten Beratungskosten, da die Vergütung über die Produktpartner abgewickelt wird. Das kann eine niedrigschwellige Möglichkeit zur Finanzberatung darstellen – gerade für Personen, die keine separate Honorarzahlung leisten möchten oder können.

Gleichzeitig führt dieses Modell zu einer inhärenten Interessenkollision: Je nach Höhe der Abschlussprovisionen kann ein wirtschaftlicher Anreiz entstehen, bestimmte Produkte vorzuziehen. Die OVB betont jedoch, dass ihre Beraterinnen und Berater produktneutral beraten und auf langfristige Kundenbindung statt kurzfristige Abschlüsse setzen. Intern werden Beratungsstandards, Produktschulungen und Qualitätssicherung eingesetzt, um die Beratung nachvollziehbar zu gestalten.

Digitalisierung als Teil der Weiterentwicklung

Zur Weiterentwicklung des Geschäftsmodells investiert die OVB in digitale Prozesse – etwa durch Kundenportale, digitale Beratungstools und automatisierte Analyseprozesse. Ziel ist es, die Beratungsqualität zu verbessern und die Vergleichbarkeit der Angebote zu erhöhen. Gleichzeitig soll die persönliche Betreuung durch den Berater vor Ort erhalten bleiben – ein zentrales Merkmal der OVB-Philosophie.

Insgesamt basiert das Geschäftsmodell der OVB also auf einem klassischen Finanzvermittlungsansatz, der auf breite Produktpartnerschaften, persönliche Beratung und provisionsbasierte Vergütung setzt – mit Chancen für breite Zielgruppen, aber auch mit strukturellen Herausforderungen in Bezug auf Transparenz und Interessengleichheit.

Der Beratungsansatz: Ganzheitlich und langfristig

Die OVB Vermögensberatung AG versteht Finanzberatung nicht als einmalige Dienstleistung, sondern als kontinuierlichen Begleitprozess. Der Anspruch: Kundinnen und Kunden sollen in allen Lebensphasen finanzielle Entscheidungen mit fachlicher Unterstützung treffen können – vom Berufseinstieg über die Familiengründung bis hin zum Ruhestand. Dieses Selbstverständnis prägt den gesamten Beratungsansatz.

Analyse statt Produktempfehlung im ersten Schritt

Zu Beginn steht stets eine strukturierte Bedarfsanalyse, bei der individuelle Ziele, finanzielle Möglichkeiten und Absicherungsbedarfe erhoben werden. Beraterinnen und Berater der OVB verwenden dazu standardisierte Fragebögen, um Themen wie Einkommenssituation, bestehende Verträge, Absicherungen und Vermögensziele systematisch zu erfassen. Erst auf Basis dieser Analyse werden Vorschläge für passende Produktlösungen erarbeitet.

Die Beratung erfolgt dabei modular, also nach Themenfeldern gegliedert: Altersvorsorge, Einkommenssicherung, Vermögensplanung, Familie & Kinder, Wohneigentum oder Risikovorsorge. Die Kundinnen und Kunden entscheiden selbst, welche Bereiche sie vorrangig behandeln möchten.

Betreuung über viele Jahre

Ein zentrales Merkmal des OVB-Ansatzes ist die dauerhafte Kundenbeziehung. Der Kontakt endet nicht mit der Vermittlung eines Produkts – vielmehr sollen regelmäßige Betreuungsgespräche dabei helfen, Verträge an veränderte Lebensumstände anzupassen. Ereignisse wie Heirat, Geburt eines Kindes, Jobwechsel oder Immobilienkauf fließen in die laufende Beratung ein.

Diese langfristige Perspektive soll Vertrauen aufbauen und die Finanzplanung als fortlaufenden Prozess etablieren. Beraterinnen und Berater fungieren dabei als feste Ansprechpersonen – mit dem Ziel, komplexe Entscheidungen zu erleichtern und rechtzeitig auf Veränderungen zu reagieren.

Persönlich vor Ort – ergänzt durch digitale Tools

Auch wenn die OVB zunehmend in digitale Infrastruktur investiert, setzt sie bewusst auf persönliche Beratung. Die meisten Gespräche finden weiterhin im direkten Austausch statt – ob im Kundenzuhause, im OVB-Büro oder zunehmend auch per Video-Call.

Digitale Tools wie Vertragsübersichten, Rentenlückenrechner oder Finanzstatus-Apps kommen unterstützend zum Einsatz. Sie sollen die Transparenz erhöhen, Szenarien simulieren und Dokumentationen vereinfachen. Der Beratungsprozess bleibt dabei bewusst menschlich geprägt – das persönliche Vertrauensverhältnis wird als unverzichtbar angesehen.

Zielgruppe: Alltagsorientierte Finanzfragen

Die OVB richtet sich vor allem an Privathaushalte mit allgemeinem Beratungsbedarf – also Menschen, die nicht über großes Vermögen verfügen, aber Orientierung im Umgang mit Finanzen und Absicherungen suchen. Das unterscheidet sie von Vermögensverwaltern oder Honorarberatern, die häufig vermögendere Zielgruppen ansprechen.

Ob Berufseinsteiger ohne Erfahrung mit Versicherungen, Familien mit Kindern oder Selbstständige mit Absicherungsbedarf – die OVB möchte lebenspraktische Fragen abdecken und alltagstaugliche Lösungen bieten.

Standardisierte Qualität mit persönlichem Spielraum

Die Beratungsprozesse der OVB sind standardisiert, um eine gleichbleibende Qualität zu sichern – gleichzeitig bleibt Spielraum für individuelle Gestaltung. Schulungen, interne Audits und Leitlinien sollen sicherstellen, dass die Beratung strukturiert, rechtlich sauber und nachvollziehbar erfolgt.

Dabei kommt es in der Praxis stark auf die Person der Beraterin oder des Beraters an: Fachwissen, Kommunikation und Integrität sind zentrale Erfolgsfaktoren, die über die Qualität der Beratung entscheiden. Die OVB investiert deshalb gezielt in Weiterbildung und Karrieremodelle, um Beraterinnen und Berater langfristig zu binden und zu entwickeln.

Der Beratungsansatz der OVB ist somit auf Verbindlichkeit, Wiederholung und Nähe ausgelegt – mit dem Ziel, komplexe Finanzfragen dauerhaft verständlich und zugänglich zu machen.

Chancen und Kritik im Überblick

Die OVB Vermögensberatung AG zählt seit Jahrzehnten zu den etablierten Finanzvermittlern Europas. Dieses Geschäftsmodell bringt klare Chancen mit sich – sowohl für Kundinnen und Kunden als auch für Beraterinnen und Berater. Gleichzeitig steht die OVB immer wieder im Fokus kritischer Diskussionen, insbesondere im Hinblick auf Interessenkonflikte, Vergütungsmodelle und Beratungsqualität.

Chancen: Zugänglichkeit, Karrieremodell, internationale Präsenz

Ein zentrales Plus ist die niedrige Einstiegshürde für Kundinnen und Kunden. Da die Beratung provisionsbasiert erfolgt und keine Honorarzahlung notwendig ist, entstehen in der Regel keine direkten Kosten. Gerade Menschen ohne große Vermögenswerte oder mit wenig Erfahrung in Finanzfragen erhalten so Zugang zu einer strukturierten Beratung.

Auch für Beraterinnen und Berater bietet die OVB Chancen: Das unternehmensinterne Karrieremodell erlaubt es, vom Quereinstieg bis zur Führungsebene aufzusteigen – unabhängig von Ausbildung oder Herkunft. Besonders in Mittel- und Osteuropa schafft das Modell berufliche Perspektiven, wo der Zugang zu qualifizierter Finanzberatung begrenzt ist.

Darüber hinaus profitiert die OVB von ihrer internationalen Aufstellung. Die Präsenz in 16 Ländern ermöglicht eine Diversifikation von Märkten, Wachstumspotenziale außerhalb Deutschlands und länderspezifische Lernprozesse – etwa bei der Digitalisierung von Beratungsprozessen oder dem Aufbau nachhaltiger Produktpartnerschaften.

Kritik: Interessenkonflikte und Abhängigkeit vom Vertrieb

Kritisch wird vor allem die Vergütungsstruktur bewertet. Als klassischer Mehrfachagent erhält die OVB Abschlussprovisionen von Produktpartnern – ein System, das ökonomische Anreize setzen kann, bestimmte Produkte gegenüber anderen zu bevorzugen. Zwar betont das Unternehmen die Berücksichtigung individueller Kundenbedürfnisse, dennoch bleibt die Unabhängigkeit der Produktauswahl begrenzt.

Auch der starke Vertriebsfokus ist Gegenstand von Diskussionen. In verschiedenen Medienberichten wird thematisiert, dass der wirtschaftliche Druck in den unteren Karrierestufen hoch sei. Neue Vermittler müssten teils innerhalb kurzer Zeit Ergebnisse liefern, was die Beratung beeinflussen könne – insbesondere dann, wenn fachliche Erfahrung fehlt.

Hinzu kommt die Frage nach der Qualitätssicherung. Zwar unterhält die OVB ein internes Schulungssystem, jedoch variiert das Beratungsniveau in der Praxis stark – je nach Erfahrung, Ausbildung und Persönlichkeit der jeweiligen Vermittlerinnen und Vermittler. Für außenstehende Kundinnen und Kunden ist diese Qualität nur schwer nachvollziehbar.

Zwischen Chancen und Verantwortung

Die OVB bewegt sich damit in einem Spannungsfeld zwischen zugänglicher Finanzberatung und wirtschaftlicher Vertriebslogik. Ihr Erfolg hängt davon ab, wie glaubwürdig sie die Balance zwischen unternehmerischen Interessen und echter Kundenorientierung gestaltet.

Die zunehmende Regulierung durch europäische Vorgaben (z. B. IDD-Richtlinie), Transparenzanforderungen und ESG-Kriterien zwingt das Unternehmen, seine Prozesse weiterzuentwickeln. Die Strategie „OVB Excellence 2027“ zielt darauf ab, diese Herausforderungen aktiv zu gestalten – durch Digitalisierung, Qualitätssicherung und neue Standards in der Kundenbetreuung. Ob und wie das gelingt, bleibt eine zentrale Beobachtungsfrage für die nächsten Jahre.

Etablierter Vermittler mit Vor- und Nachteilen

Die OVB Vermögensberatung AG zählt zu den größten Finanzvermittlern in Europa und verfolgt einen langfristig angelegten, standardisierten Beratungsansatz. Ihre internationale Präsenz, die breite Themenabdeckung und das provisionsbasierte Modell machen sie für viele Haushalte zugänglich. Gleichzeitig bringt die Struktur als Mehrfachagent bestimmte Abhängigkeiten mit sich, die bei der Einordnung der Beratung berücksichtigt werden sollten.

Wer sich einen Überblick über Finanzlösungen verschaffen möchte, findet hier einen etablierten Ansprechpartner – mit Stärken, aber auch mit typischen Merkmalen klassischer Vermittlungsmodelle.