Der Kauf einer Denkmalimmobilie bietet besondere Chancen, birgt aber auch spezielle Herausforderungen. Wichtig ist, dass Käufer von Denkmalschutz Immobilien von steuerlichen Vorteilen profitieren können, insbesondere durch Abschreibungen auf Sanierungskosten. Gleichzeitig müssen sie behördliche Auflagen und den Erhalt historischer Substanz beachten.

Die Entscheidung für eine Denkmalimmobilie hängt oft vom Standort und der geplanten Nutzung ab. Ob zur Eigennutzung oder als Kapitalanlage – die Besonderheiten des Denkmalschutzes spielen eine zentrale Rolle. Wer die gesetzlichen und finanziellen Rahmenbedingungen kennt, kann so gezielt von staatlichen Förderungen profitieren.

Denkmalimmobilien unterscheiden sich deutlich von herkömmlichen Immobilien. Käufer sollten sich daher umfassend informieren, um langfristig sowohl die Bausubstanz zu bewahren als auch den Wert des Objekts zu erhalten.

Grundlagen zum Kauf von Denkmalimmobilien

Wer eine Denkmalimmobilie erwirbt, muss sich mit speziellen Voraussetzungen und rechtlichen Regelungen auseinandersetzen. Der Denkmalschutz beeinflusst nicht nur die Nutzung, sondern auch die Gestaltung und Finanzierung erheblich.

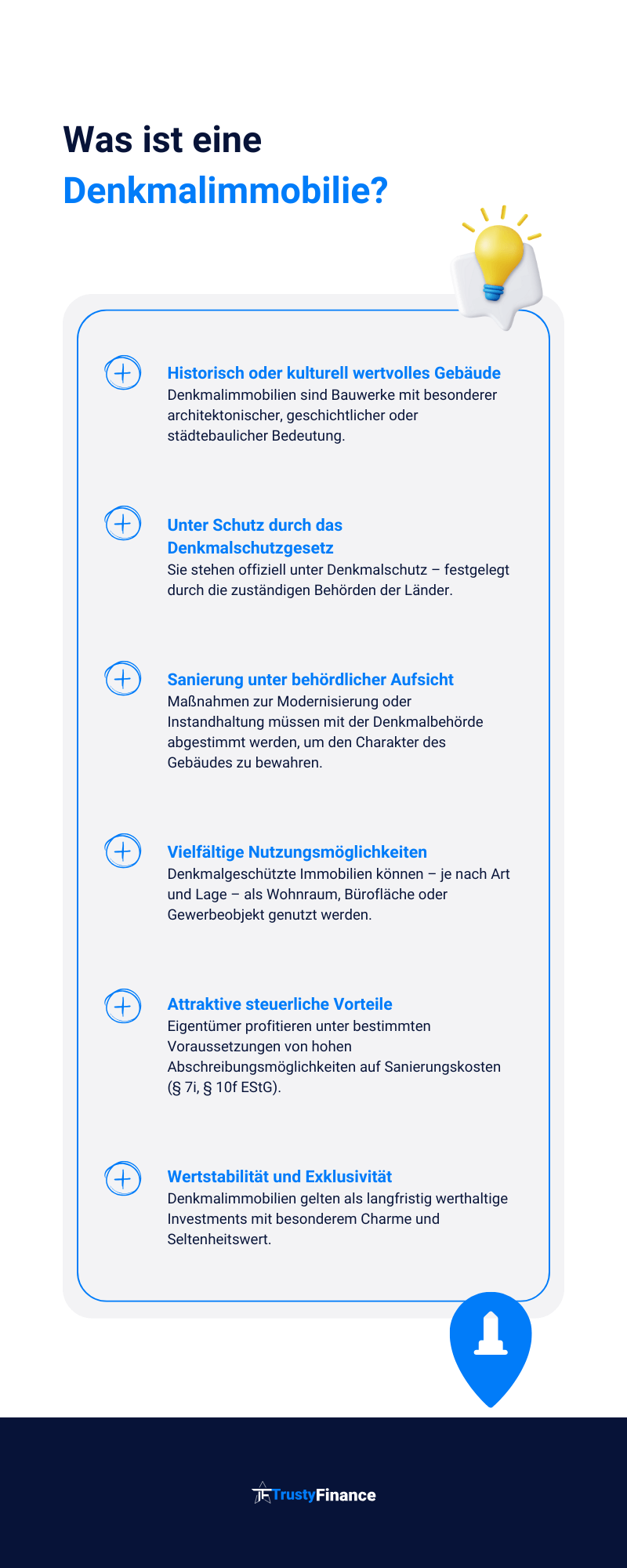

Was sind Denkmalgeschützte Immobilien?

Denkmalimmobilien sind Gebäude oder Bauwerke, die aufgrund ihrer historischen, architektonischen oder kulturellen Bedeutung unter Schutz stehen. Sie sind in der Regel als Baudenkmale eingetragen und fallen unter die Vorschriften des Denkmalschutzgesetzes.

Der Status eines Denkmals wird durch eine öffentliche Behörde vergeben und bedeutet, dass das Gebäude nicht einfach verändert oder abgerissen werden darf. Eigentümer müssen bei Sanierungen oder Modernisierungen besondere Auflagen beachten.

Diese Immobilien sind meist älter und verfügen über spezifische Merkmale, die den historischen Wert ausmachen. Sie sind daher anders zu bewerten als Neubauten oder ungeschützte Altbauten.

Bedeutung des Denkmalschutzes beim Immobilienkauf

Der Denkmalschutz bestimmt, welche Eingriffe an einer denkmalgeschützten Immobilie erlaubt sind. Er verlangt in der Regel eine fachgerechte Sanierung und erteilt bestimmte Nutzungsvorgaben.

Käufer sollten wissen, dass für geplante Maßnahmen oft Genehmigungen der Denkmalschutzbehörde erforderlich sind. Dies kann Bauzeiten verlängern und Kosten beeinflussen.

Allerdings gibt es steuerliche Vorteile, da viele Sanierungskosten über die Denkmal-AfA (Absetzung für Abnutzung) geltend gemacht werden können. Diese Steuervergünstigungen setzen meist voraus, dass das Haus nicht nur gekauft, sondern auch fachgerecht instandgesetzt wird.

Unterschiede zu klassischen Immobilien

Denkmalimmobilien unterscheiden sich wesentlich von klassischen Häusern durch ihre Eintragung im Denkmalschutzverzeichnis und die damit verbundenen Auflagen.

Im Gegensatz zu herkömmlichen Immobilien gelten bei denkmalgeschützten Gebäuden besondere Regeln bezüglich Renovierung, Nutzung und Finanzierung. Viele Standardmodelle bei Versicherungen oder Krediten greifen hier nicht oder müssen angepasst werden.

Außerdem ist der Werterhalt bei Denkmalimmobilien oft von der Einhaltung der Denkmalschutzvorgaben abhängig. Investitionen sind meist langfristig angelegt, da die steuerlichen Vorteile an eine Mindesthaltedauer von etwa zehn Jahren geknüpft sind.

Vorteile und Herausforderungen beim Kauf

Der Erwerb einer Denkmalimmobilie bietet steuerliche Einsparungen und Fördermöglichkeiten, bringt aber auch spezifische Anforderungen mit sich. Dazu zählen die steuerliche Abschreibung, besondere Sanierungsregeln und individuelle Risiken hinsichtlich der Bausubstanz.

Steuervorteile und Denkmal-AfA

Ein zentraler Vorteil sind die steuerlichen Abschreibungen (AfA) auf Sanierungskosten. Käufer können bis zu 90 % der Sanierungsausgaben über 12 Jahre abschreiben, was eine deutliche Steuerersparnis ermöglicht. Diese Abschreibung gilt jedoch nur für denkmalbedingte Maßnahmen, nicht für den reinen Kaufpreis.

Die AfA kann die Gesamtkosten der Investition deutlich senken und macht die Immobilie besonders für Kapitalanleger attraktiv. Wichtig ist, dass die steuerliche Anerkennung durch entsprechende Gutachten und Nachweise abgesichert ist. Nur so wird der Steuervorteil beim Finanzamt anerkannt.

Sanierungsgebiete und Fördermöglichkeiten

Denkmalimmobilien in ausgewiesenen Sanierungsgebieten profitieren teilweise von zusätzlichen Förderungen. Kommunen und Bundesländer bieten Zuschüsse oder zinsgünstige Kredite an, um die Erhaltung der historischen Bausubstanz zu unterstützen.

Diese Förderungen sind oft an bestimmte Auflagen gebunden, etwa zur Verwendung denkmalgerechter Materialien oder zur Zusammenarbeit mit denkmalpflegerischen Behörden. Käufer müssen sich aufgrund dieser Anforderungen frühzeitig über die geltenden Bedingungen und Fristen informieren, um Förderungen erfolgreich zu beantragen.

Individuelle Besonderheiten und Risiken

Der Zustand der Bausubstanz stellt eine häufige Herausforderung dar. Ältere Gebäude können versteckte Mängel aufweisen oder unerwartete Kosten verursachen, die den Kaufpreis schnell übersteigen. Eine fundierte Bewertung und Expertise ist deshalb unerlässlich.

Zusätzlich kann die Beschaffung der Genehmigungen für Sanierungsarbeiten komplex und zeitaufwendig sein. Fehlende Erfahrung oder mangelnde Kompetenz in der Denkmalpflege erhöht das Risiko von Verzögerungen und Zusatzkosten. Käufer sollten sich daher frühzeitig professionell beraten lassen, um den Erfolg des Kaufs zu sichern.

Investition in Denkmalimmobilien als Kapitalanlage

Eine Investition in Denkmalimmobilien bietet steuerliche Vorteile und langfristiges Wertsteigerungspotenzial. Gleichzeitig erfordert sie eine klare Strategie bei Nutzung und Finanzierung, um die Rendite zu maximieren.

Denkmalimmobilien als Altersvorsorge

Denkmalimmobilien können eine stabile Altersvorsorge bilden. Durch die Kombination aus Wertsteigerung und steuerlichen Abschreibungsmöglichkeiten ergibt sich eine attraktive langfristige Rendite.

Die Absetzung für Abnutzung (AfA) bei denkmalgeschützten Gebäuden ermöglicht hohe Steuerersparnisse in den ersten Jahren nach Kauf. Diese Entlastung wirkt sich positiv auf den Cashflow aus.

Wichtig ist, dass die Immobilie dauerhaft erhalten und genutzt wird. Dies macht die Denkmalimmobilie zu einer nachhaltigen Form der Geldanlage, die gleichzeitig vor Inflation schützt.

Attraktivität für Kapitalanleger und Investoren

Kapitalanleger profitieren bei Denkmalimmobilien von steuerlichen Sonderabschreibungen und einem potenziell hohen Wiederverkaufswert. Diese Kombination macht sie für Investoren besonders interessant.

Investoren sollten über ein Einkommen von mindestens etwa 60.000 Euro verfügen, um die steuerlichen Vorteile vollständig nutzen zu können. Auch der Pflegeaufwand und die denkmalrechtlichen Auflagen sind zu berücksichtigen.

Der Marktwert von Denkmalimmobilien steigt oft stärker als bei herkömmlichen Immobilien, was die Kapitalanlage langfristig sicherer macht. Die richtige Auswahl der Lage und des Objekts ist entscheidend.

Nutzungskonzepte: Eigennutzung vs. Vermietung

Die Nutzung der Denkmalimmobilie beeinflusst die Rentabilität der Investition erheblich. Bei Eigennutzung entfallen Verwaltungskosten, allerdings sind die Steuervorteile oft geringer.

Vermietung ermöglicht regelmäßige Einnahmen und die vollständige Nutzung der Abschreibungsmöglichkeiten. Allerdings sind Mieterverwaltung und Instandhaltung hier wichtige Faktoren.

Die Wahl zwischen Eigennutzung und Vermietung hängt von den individuellen Zielen des Kapitalanlegers ab. Oft ist eine Mischform möglich, die beide Vorteile kombiniert.

Standorte und Lagefaktoren bei Denkmalimmobilien

Die Wahl des Standorts beeinflusst den Wert und die Nutzbarkeit einer Denkmalimmobilie maßgeblich. Faktoren wie Stadt, Stadtteil und die Verfügbarkeit von passenden Objekten bestimmen Nachfrage und Entwicklungschancen.

Bedeutung der Lage für den Werterhalt

Die Lage ist entscheidend für die langfristige Werterhaltung von Denkmalimmobilien. Ob Innenstadt oder gewachsene Altbauviertel – gute Anbindungen, Infrastruktur und das Umfeld prägen den Wert. Charakteristische Stadtteile mit historischem Charme bieten oft stabilere Preise.

Speziell die Nähe zu kulturellen Einrichtungen und die Qualität der Wohnfläche wirken sich positiv auf den Immobilienwert aus. Bei Denkmalimmobilien zählt zudem, ob die Lage die typische Architektur und Geschichte der Immobilie betont und pflegt.

Beliebte Städte und Stadtteile in Deutschland

Städte wie Berlin, Dresden und Leipzig gelten als bevorzugte Standorte für Denkmalimmobilien. Berlin punktet mit vielfältigen Altbauquartieren in Bezirken wie Mitte oder Prenzlauer Berg. In Dresden und Leipzig sind historische Innenstadtlagen und angrenzende Stadtteile beliebt.

Auch Nürnberg oder Potsdam bieten interessante Objekte mit historischem Bezug. In Chemnitz hingegen ist das Angebot geringer, was die Auswahl schwieriger macht. Innerhalb der Städte entscheiden viele Käufer bewusst für Stadtteile mit hohem Charme und guter Lebensqualität.

Verfügbarkeit und Angebotslage

Die Verfügbarkeit von Denkmalimmobilien hängt stark von der Stadt und dem Stadtteil ab. In beliebten Städten wie Berlin und Potsdam ist das Angebot begrenzt, da die Nachfrage hoch ist und viele Objekte bereits vergeben oder saniert sind.

In kleineren Städten oder weniger bekannten Stadtteilen, etwa in Chemnitz, lässt sich die Verfügbarkeit besser einschätzen. Der Zustand der Immobilien beeinflusst ebenfalls die Entscheidung: Oft sind Angebote mit größeren Sanierungsbedarfen günstiger, jedoch anspruchsvoller in Umsetzung.

| Stadt | Verfügbarkeit | Typische Lage | Angebotshighlights |

|---|---|---|---|

| Berlin | gering | Innenstadt, Prenzlau. | Vielfältige Altbauwohnungen |

| Leipzig | mittel | Zentrum, Plagwitz | Historische Wohnviertel |

| Dresden | mittel | Innenstadt, Neustadt | Denkmalgeschützte Villen |

| Nürnberg | gering bis mittel | Altstadt, Südstadt | Sanierte Altbauten |

| Potsdam | gering | Innenstadt | Exklusive Denkmalimmobilien |

| Chemnitz | gut | Innenstadt | Preiswertere Sanierungsobjekte |

Die Auswahl an Denkmalimmobilien ist somit stark von der Region abhängig und sollte mit Blick auf Lagequalität und persönliche Prioritäten erfolgen.

Rechtliche Rahmenbedingungen und Ablauf des Kaufs

Der Erwerb einer Denkmalimmobilie erfordert die genaue Beachtung gesetzlicher Vorgaben und einen strukturierten Ablauf.

Rechte und Pflichten nach dem Denkmalschutzgesetz

Das Denkmalschutzgesetz regelt, dass Denkmalimmobilien unter Schutz stehen, um ihre geschichtliche und bauweisebezogene Bedeutung zu bewahren. Eigentümer haben die Pflicht, das Erscheinungsbild und den Charakter des Objekts zu erhalten.

Bauliche Veränderungen oder Sanierungen bedürfen zwingend einer denkmalrechtlichen Genehmigung. Maßnahmen müssen im Einklang mit der Denkmalpflege stehen, um steuerliche Vorteile zu erhalten. Unbefugte Arbeiten können zu Bußgeldern oder Rückbauaufforderungen führen.

Mieter und Käufer sollten das Risiko und die Verpflichtungen kennen, die mit der Pflege eines historischen Gebäudes verbunden sind. Der Schutz zielt darauf ab, Geschichte auf Dauer zu sichern und den kulturellen Wert zu bewahren.

Der Kaufprozess einer Denkmalimmobilie

Der Kauf beginnt mit der Klärung des Denkmalstatus, der im notariellen Kaufvertrag explizit festgehalten werden muss. Der Verkäufer ist verpflichtet, über den Denkmalschutz zu informieren.

Wichtig sind genaue Prüfungen von Lage, Zustand, Baubeschreibung und vorliegenden Auflagen. Oft sind besondere Gutachten sinnvoll, um Baurisiken und Sanierungskosten einzuschätzen.

Folgende Schritte sind typisch:

- Vertragsentwurf mit Denkmalhinweis

- Notarielle Beurkundung

- Beantragung von Genehmigungen für geplante Maßnahmen

- Übergabe mit Übergabeprotokoll

Durch die frühzeitige Einbindung von Denkmalbehörden und erfahrenen Fachleuten wird der Prozess sicherer und transparenter.

Erhaltung und nachhaltiger Umgang mit Denkmalimmobilien

Die Erhaltung einer Denkmalimmobilie muss fachgerecht und im Sinne der Denkmalpflege erfolgen. Dabei zählt nicht nur die äußere Hülle, sondern auch die historische Bauweise und innere Gestaltung.

Nachhaltiger Umgang bedeutet, Materialien und Techniken auszuwählen, die dem historischen Charakter gerecht werden. Ziel ist der langfristige Schutz ohne Verlust des historischen Wertes.

Regelmäßige Wartung und abgestimmte Sanierungen reduzieren die Kosten und bewahren das Interesse an der Immobilie. Dies sichert Erhalt und eine dauerhafte Nutzung, sei es als Wohnraum oder auch als besondere Immobilie wie ein Schloss.

Mieter und Besitzer sollten sich daher bewusst sein, dass Erhaltungspflichten nachhaltig und verbindlich sind.

Fazit: Warum sich der Kauf einer Denkmalimmobilie lohnt

Der Kauf einer Denkmalimmobilie vereint Geschichte, Charme und handfeste finanzielle Vorteile. Für Kapitalanleger und Investoren eröffnet sich mit denkmalgeschützten Immobilien eine attraktive Möglichkeit zur Kapitalanlage – sei es als Altersvorsorge, steueroptimierte Geldanlage oder wertbeständige Immobilie mit besonderem Charakter. Durch Förderungen im Sanierungsgebiet, denkmalbedingte Abschreibungen (Denkmal-AfA) und individuelle Steuervorteile lassen sich erhebliche Steuerersparnisse erzielen – vorausgesetzt, man beachtet die Vorgaben des Denkmalschutzgesetzes und setzt auf fachgerechte Erhaltung.

Ob Wohnhaus in Leipzig, Altbauwohnung in der Innenstadt von Berlin, stilvolles Schloss in Potsdam oder sanierungsbedürftiges Gebäude in Sachsen – jede Denkmalimmobilie ist ein Unikat. Die Verfügbarkeit hängt stark von Stadt und Stadtteil ab, doch das Angebot reicht von charmanten Einzelobjekten bis hin zu ganzen Wohnungen in geschichtsträchtigen Ensembles. Wichtig ist eine sorgfältige Prüfung der Bausubstanz, des Kaufpreises und der geplanten Nutzung – ob zur Eigennutzung oder als vermietetes Objekt mit regelmäßigen Einnahmen durch Mieter.

Zwar verlangt der Kauf eines Baudenkmals mehr Know-how, Zeit und Kompetenz als der Erwerb einer klassischen Immobilie, doch die Besonderheiten zahlen sich langfristig aus. Wer in Denkmalimmobilien investiert, fördert nicht nur den Erhalt bedeutender Bauwerke, sondern profitiert auch von steuerlichen Entlastungen und stabilen Wertentwicklungen. Kurzum: Denkmalimmobilien kaufen heißt, Verantwortung für Geschichte zu übernehmen – und dabei mit kluger Planung echten finanziellen Erfolg zu erzielen.

- Lesen Sie auch: Ab wann lohnt sich ein Finanzberater?