Versicherungsmakler genießen einen besonderen Ruf: Unabhängig, flexibel, scheinbar immer mit einem guten Deal in der Tasche. Doch hinter dem Berufsbild steckt weit mehr als das bloße Vermitteln von Versicherungen. Es geht um fundierte Beratung, oft um komplexe Produkte wie Altersvorsorge, Geldanlage oder Sachversicherungen – und natürlich auch um ein Geschäftsmodell, das auf Provisionen basiert. Genau hier beginnt die Debatte: Wie viel verdient ein Makler tatsächlich? Wie setzt sich die Vergütung zusammen, und was bedeutet das für Versicherungsnehmer?

Der Makler steht im Spannungsfeld zwischen Kundeninteresse, Beratungspflicht und wirtschaftlicher Eigenverantwortung. Während auf der einen Seite Vertrauen aufgebaut werden muss, soll auf der anderen Seite ein auskömmlicher Maklerlohn erwirtschaftet werden. Wer im Versicherungsbereich arbeitet, muss also nicht nur beraten, sondern unternehmerisch denken – und genau das macht das Thema so spannend.

Was genau ist eine Provision – und wer zahlt sie eigentlich?

Im Versicherungsbereich fällt oft das Wort Provision – aber was steckt eigentlich dahinter? Im Grunde ist sie die Vergütung, die ein Versicherungsvermittler für die erfolgreiche Vermittlung eines Versicherungsvertrags erhält. Ob Kfz Versicherung, Sachversicherung oder Altersvorsorge – bei Vertragsabschluss fließt in der Regel eine Abschlussprovision. Daneben gibt es auch die sogenannte Courtage, ein Begriff, der vor allem bei Versicherungsmaklern üblich ist.

Der spannende Punkt: Gezahlt wird die Provision nicht vom Versicherungsnehmer direkt, sondern von der Versicherungsgesellschaft – sie ist bereits in der Versicherungsprämie einkalkuliert. Für den Kunden entstehen dadurch auf den ersten Blick keine zusätzlichen Kosten.

Wichtig ist dabei der Unterschied zu Versicherungsvertretern. Während Vertreter an eine bestimmte Gesellschaft gebunden sind, arbeiten Makler unabhängig. Sie vermitteln Produkte verschiedener Versicherer – immer mit dem Anspruch, das passende Angebot zu finden. Auch Versicherungsberater können vermitteln, allerdings oft auf Honorarbasis und ohne Provision.

Die zwei Säulen des Einkommens: Abschluss- und Bestandsprovision

Der Maklerlohn im Versicherungsbereich stützt sich im Wesentlichen auf zwei Pfeiler: die Abschlussprovision und die Bestandsprovision – oder auch Bestandspflegeprovision genannt. Bei Abschluss eines Versicherungsvertrags, etwa für eine Kfz Versicherung, fließt in der Regel eine einmalige Vergütung. Diese Abschlussprovision belohnt die Vermittlung eines neuen Vertrags und richtet sich meist nach Beitragshöhe, Laufzeit und Sparte des Produkts.

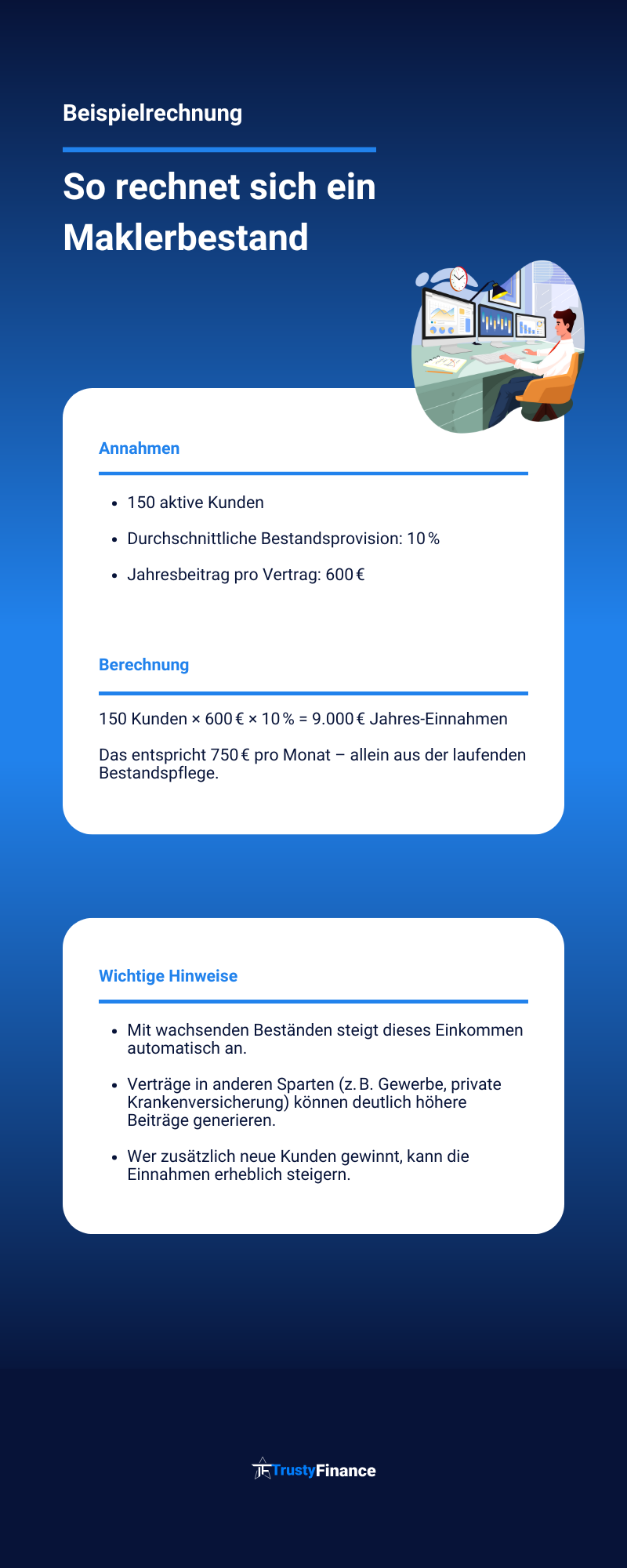

Langfristig interessanter wird es durch die Bestandsprovision. Sie sorgt dafür, dass auch nach dem Vertragsabschluss Einnahmen fließen – solange der Vertrag besteht und vom Makler betreut wird. Je mehr laufende Verträge im Bestand sind, desto stabiler das Einkommen. Deshalb ist die Betreuung der Kunden und die Pflege des Bestands so wichtig.

Aber Vorsicht: Kündigt ein Versicherungsnehmer frühzeitig, etwa bei einer Lebensversicherung, kann ein Teil der Provision vom Versicherer zurückgefordert werden – Stichwort Stornohaftung. Manche Gesellschaften behalten daher eine sogenannte Stornoreserve ein.

Wer in diesem Bereich arbeitet, muss also nicht nur auf neue Abschlüsse schauen, sondern auch auf langfristige Kundenbindung. Denn das sorgt nicht nur für zufriedene Kunden, sondern auch für eine nachhaltige Vergütung.

Wie hoch sind die Provisionen – je nach Versicherungssparte

Im Versicherungsbereich ist Provision nicht gleich Provision. Die Höhe der Vergütung hängt stark davon ab, welche Art von Versicherung vermittelt wird. Manche Sparten bringen einmalig hohe Einnahmen, andere punkten eher durch langfristige Bestandsvergütung. Ein Blick auf die verschiedenen Produkte lohnt sich also – nicht nur für Makler, sondern auch für alle, die das System verstehen wollen.

Lebens- und Rentenversicherungen: Einmal viel, dann wenig

Bei klassischen Altersvorsorgeprodukten wie Lebens- oder Rentenversicherungen gibt es oft eine saftige Abschlussprovision. Diese liegt in der Regel bei rund 40 bis 50 Promille der Beitragssumme, was bei hohen Laufzeiten schnell eine ordentliche Summe ergibt. Die Bestandsprovision fällt dagegen eher moderat aus – etwa ein bis zwei Prozent des Jahresbeitrags.

Private Krankenversicherung: Hohe Einmalzahlung

Auch in der privaten Krankenversicherung klingelt es zum Vertragsabschluss: Hier können bis zu neun Monatsbeiträge als Provision fließen. Die Bestandspflegeprovision ist jedoch deutlich geringer, dafür aber konstant.

Sach- und Kfz-Versicherungen: Langfristig stabil

Anders sieht es bei Sach- und Kfz Versicherungen aus. Hier gibt es meist keine nennenswerte Abschlussprovision – dafür aber solide Bestandsprovisionen zwischen 10 und 25 Prozent des Jahresbeitrags. Mit einem breiten Kundenbestand kann sich das über die Zeit deutlich mehr lohnen als ein großer Einmalbetrag.

So zeigt sich: Jede Sparte hat ihre eigenen Spielregeln – und ihre eigene Balance zwischen Abschluss und Betreuung.

Strukturvertrieb oder unabhängiger Makler: Wer verdient wie viel?

Nicht alle Versicherungsvermittler arbeiten gleich. Besonders spannend ist der Vergleich zwischen klassischen Strukturvertrieben und unabhängigen Versicherungsmaklern. Denn hier unterscheidet sich nicht nur die Arbeitsweise, sondern auch die Vergütung – und zwar teils deutlich.

Im Strukturvertrieb funktioniert vieles über Hierarchien. Neue Vermittler steigen oft mit einem kleinen Anteil an der Gesamtprovision ein, während Teile davon nach oben in der Struktur weitergegeben werden. Ein Vertragsabschluss mit hoher Abschlussprovision klingt dann auf dem Papier gut, bringt dem Einsteiger aber unter Umständen nur einen Bruchteil der Summe.

Unabhängige Makler hingegen stehen auf eigenen Beinen. Sie erhalten die volle Courtage direkt von der Versicherungsgesellschaft – ohne interne Abzüge. Das birgt mehr unternehmerische Freiheit, aber auch mehr Verantwortung. Denn Kunden müssen selbst gewonnen und betreut werden. Der Erfolg hängt direkt von der eigenen Arbeit ab.

Ob Strukturvertrieb oder Makler: Beide Modelle haben Vor- und Nachteile. Während die einen auf ein unterstützendes System mit Schulungen und Leads setzen, bauen andere lieber ihre eigene Marke auf. In Sachen Einkommen kann beides funktionieren – aber der Weg dahin ist ein völlig anderer.

Durchschnittseinkommen – von Einsteiger bis Top-Verdiener

Wie viel ein Versicherungsmakler tatsächlich verdient, lässt sich pauschal schwer sagen. Klar ist: Es hängt von vielen Faktoren ab – etwa der Sparte, dem Kundenstamm, der Region und dem eigenen Engagement. Trotzdem gibt es Richtwerte, die einen guten Eindruck vermitteln.

Einsteiger bewegen sich mit ihrem Maklerlohn oft im Bereich von rund 2.300 € brutto pro Monat. Kein schlechtes Fundament, zumal sich das Einkommen mit wachsendem Bestand schnell steigern lässt. Der Branchendurchschnitt liegt bei etwa 3.500–4.000 €. Wer sich gut im Sachbereich oder mit Kfz Versicherungen aufstellt und aktiv Bestandspflege betreibt, kann sich stabil positionieren.

Bei erfahreneren Maklern mit gut laufender Vermittlung und intensiver Betreuung der Kunden sind auch 6.000 € bis 8.000 € im Monat keine Seltenheit. Manche Top-Verdiener schaffen sogar deutlich mehr – vor allem, wenn größere Verträge oder hochwertige Produkte aus dem Bereich Altersvorsorge und Geldanlage vermittelt werden.

Zunehmend nutzen Makler auch das Internet für Beratung, Vergleich und Neukundengewinnung. Das senkt Kosten, erhöht die Reichweite und kann sich direkt auf die Höhe der Vergütung auswirken. Die Spanne ist also groß – aber das Potenzial ebenso.

Was viele vergessen: Die Kosten der Selbstständigkeit

Auf den ersten Blick klingt das Einkommen von Versicherungsmaklern beeindruckend. Doch wer nur auf die Provisionen schaut, vergisst schnell: Auch die Selbstständigkeit im Versicherungsbereich bringt laufende Kosten mit sich – und zwar nicht zu knapp.

Da wären zum Beispiel Ausgaben für ein Büro, Computer, Telefon, Website und branchenspezifische Software. Auch Marketingmaßnahmen – ob online oder offline – schlagen regelmäßig zu Buche. Wer als Berater professionell auftreten möchte, investiert in hochwertige Unterlagen, Vergleichsrechner, Weiterbildung und gelegentlich in juristische Beratung.

Zusätzlich entstehen oft monatliche Kosten für Maklerpools oder Vergleichsplattformen, über die Versicherungsverträge vermittelt werden. Wer ein kleines Team beschäftigt oder Unterstützung im Backoffice hat, zahlt Gehälter, Versicherungen und Sozialabgaben.

Und dann gibt es noch die Stornoreserve: Manche Versicherer halten einen Teil der Abschlussprovision zurück, falls ein Vertrag frühzeitig endet. Das Geld ist also nicht sofort verfügbar.

All diese Posten zeigen: Der Maklerlohn muss nicht nur die eigene Arbeit belohnen, sondern auch ein ganzes Mini-Unternehmen tragen. Wer wirtschaftlich denkt und sauber kalkuliert, kommt gut klar – aber ohne Überblick über die Kosten läuft nichts.

Alternative Vergütungsmodelle: Courtage war gestern?

Auch wenn die Courtage für viele Makler das klassische Modell darstellt, gibt es inzwischen Alternativen – vor allem in Form der Honorarberatung. Statt eine Provision von der Versicherungsgesellschaft zu erhalten, vereinbaren manche Vermittler ein festes Beratungshonorar direkt mit dem Kunden.

Das hat Vorteile: Es schafft Transparenz und vermeidet potenzielle Interessenkonflikte, weil nicht die Höhe der Provision über die Produktauswahl entscheidet. Der Versicherungsnehmer zahlt also für Beratung, nicht für Vermittlung. Besonders bei komplexen Themen wie Altersvorsorge oder Geldanlage macht das Modell für einige durchaus Sinn.

Allerdings gibt es auch Einschränkungen. Viele Versicherungsprodukte – insbesondere im Sachbereich – werden gar nicht als sogenannte Nettotarife angeboten. Das bedeutet: Ohne integrierte Provision fehlt die rechtliche Grundlage für eine reine Honorarberatung. Auch die Bereitschaft der Kunden, für Beratung vor Vertragsabschluss zu zahlen, ist (noch) eher gering.

Trotzdem: Die Möglichkeit zur Honorarvergütung wird im Markt sichtbarer. Für bestimmte Zielgruppen oder hochwertige Beratung kann sie eine faire und zukunftsfähige Lösung sein – wenn auch mit einigen Ausnahmen.

Zwischen Idealismus und Provision – ein ehrlicher Blick

Im Alltag von Versicherungsmaklern treffen zwei Welten aufeinander: der Wunsch, Kunden ehrlich und gut zu beraten – und die Realität, dass ohne Provision kein Maklerlohn gezahlt wird. Dieser Spagat ist keine Ausnahme, sondern fester Bestandteil des Berufs. Denn jede Vermittlung ist auch ein Geschäftsabschluss, bei dem Produkte empfohlen werden, die im besten Fall zu den Bedürfnissen der Kunden passen – aber auch eine Vergütung bringen.

Das führt manchmal zu einem kritischen Blick auf die Branche. Besonders wenn Produkte mit hohen Abschlussprovisionen auffällig oft verkauft werden, entsteht der Eindruck, dass wirtschaftliche Interessen überwiegen. Aber: Die große Mehrheit der Vermittler legt Wert auf eine fundierte Beratung, faire Vertragsgestaltung und langfristige Betreuung.

Gerade die Bestandsprovision belohnt diese Haltung – denn wer Kunden ehrlich begleitet und sinnvolle Produkte vermittelt, profitiert dauerhaft.

Vergleichsportale, unabhängige Informationen im Internet und strengere Regulierung sorgen zusätzlich dafür, dass Beratung transparenter wird.

Letztlich entscheidet die eigene Arbeitsweise, ob die Provision im Vordergrund steht – oder der Kunde. Im besten Fall entsteht daraus eine Win-win-Situation: finanzielle Stabilität für den Makler, passende Versicherungen für den Versicherungsnehmer.

Unterm Strich: Lohnt sich der Weg zum Versicherungsmakler finanziell?

Versicherungsmakler zu sein, kann sich lohnen – aber nicht von selbst. Wer glaubt, mit ein paar Vertragsabschlüssen sei das Einkommen gesichert, wird schnell von der Realität eingeholt. Der Beruf bietet zwar großes Potenzial für ein solides oder sogar deutlich mehr als durchschnittliches Einkommen, doch dafür braucht es Einsatz, Fachwissen und unternehmerisches Denken.

Die Kombination aus Abschlussprovision und Bestandsprovision ermöglicht ein stabiles Einkommen, das mit wachsendem Kundenstamm steigt. Besonders in Bereichen wie Kfz Versicherung, Altersvorsorge oder Sachversicherungen kann die Vergütung langfristig attraktiv sein. Doch der Weg dorthin führt über konsequente Betreuung, faire Beratung und oft auch über die Bereitschaft, sich stetig weiterzubilden.

Kosten, Verwaltungsaufwand und rechtliche Rahmenbedingungen sind keine kleinen Hürden. Wer damit umgehen kann, findet im Versicherungsbereich jedoch eine Karriere mit viel Gestaltungsspielraum.

Ob mit klassischer Courtage, Honorarberatung oder hybriden Modellen – das System bietet vielfältige Möglichkeiten. Und für alle, die Beratung ernst nehmen und gleichzeitig wirtschaftlich denken, ist der Beruf nicht nur sinnvoll, sondern auch eine echte Perspektive mit Wert.