Viele Versicherungsnehmer stellen sich die Frage, was ihre Lebensversicherung im Falle einer vorzeitigen Kündigung tatsächlich wert ist. Der sogenannte Rückkaufswert bestimmt, welchen Betrag Sie von Ihrem Versicherer zurückbekommen – oft weniger als die eingezahlten Beiträge. Wer seine Police vorzeitig beendet, sollte daher wissen, wie der Rückkaufswert berechnet wird und welche Faktoren dabei eine Rolle spielen.

In diesem Ratgeber zeigen wir Ihnen anhand eines anschaulichen Beispiels, wie sich der Rückkaufswert Ihrer Lebensversicherung zusammensetzt und welche Alternativen Sie haben.

Was bedeutet der Rückkaufswert einer Lebensversicherung?

Der Begriff „Rückkaufswert einer Lebensversicherung“ bezeichnet die Summe, die Sie von Ihrem Versicherer erhalten, wenn Sie Ihre Police vorzeitig kündigen. Er stellt gewissermaßen den aktuellen „Wert“ Ihrer Versicherung dar, den Sie sich auszahlen lassen können.

Doch Vorsicht: Der Rückkaufswert ist häufig niedriger als die eingezahlten Beiträge, weil der Versicherer unter anderem Gebühren wie Abschlusskosten und Verwaltungskosten von der Versicherungssumme abzieht. Dabei gilt: Die Berechnung des Rückkaufswerts erfolgt nach Vorgaben des Versicherungsvertragsgesetzes (VVG).

Wer seinen Rückkaufswert einer Lebensversicherung kennt, kann besser einschätzen, ob eine Kündigung oder Alternativen finanziell sinnvoll sind.

Wie wird der Rückkaufswert berechnet?

Der Rückkaufswert Ihrer Lebensversicherung gibt an, wie viel Sie bei einer vorzeitigen Kündigung ausgezahlt bekommen. Dieser Wert wird nach festen Regeln im Versicherungsvertragsgesetz berechnet. Das Versicherungsunternehmen berücksichtigt bei dem frühen Rücktritt neben den eingezahlten Beiträgen der Kunden auch verschiedene Kosten und Abzüge.

Damit Sie eine Vorstellung davon bekommen, welche Faktoren in die Berechnung einfließen, finden Sie hier eine kompakte Übersicht:

- Eingezahlte Beiträge: Alle Beiträge, die Sie bislang in den Vertrag eingezahlt haben.

- Abschlusskosten: Kosten für die Vertragsvermittlung, meist hoch in den ersten fünf Jahren.

- Verwaltungskosten: Kosten für die laufende Verwaltung der Police.

- Zinsen: Verzinsung des Vertragsguthabens, je nach Vertrag unterschiedlich.

- Überschüsse: Mögliche Überschussbeteiligungen, wenn im Vertrag vorgesehen.

Die eingezahlten Beiträge werden um die weiteren Kosten reduziert, wodurch sich der Rückkaufswert ergibt. Gerade in den ersten Jahren ist dieser Wert oft deutlich niedriger als die Summe der gezahlten Beiträge, da die Abschlusskosten in dieser Zeit besonders hoch sind. Erst nach den ersten fünf Jahren steigt der Rückkaufswert spürbar an, da die Belastung durch Abschlusskosten sinkt.

Für die konkrete Berechnung sollten Sie immer Ihre Versicherungsgesellschaft oder die jährliche Standmitteilung zu Rate ziehen. Hier finden Sie den aktuellen Rückkaufswert Ihrer Lebensversicherung und können besser einschätzen, ob Sie Ihre Lebensversicherung kündigen möchten.

Beispiel: Rückkaufswert einer Lebensversicherung in der Praxis

Um Ihnen einen realistischen Einblick zu geben, wie sich der Rückkaufswert einer Lebensversicherung im Jahr 2025 berechnet, stellen wir Ihnen ein anschauliches Beispiel vor:

Angenommen, Sie haben im Jahr 2015 eine kapitalbildende Lebensversicherung abgeschlossen. Sie zahlen monatlich 200 Euro Beitrag, was einer jährlichen Einzahlung von 2.400 Euro entspricht. Bis heute haben Sie also 10 Jahre lang Beiträge geleistet und insgesamt 24.000 Euro eingezahlt.

Bei der Berechnung des Rückkaufswerts werden nun die Abschlusskosten, Verwaltungskosten und gegebenenfalls Risikobeiträge berücksichtigt. Diese Kosten sind in den ersten fünf Jahren besonders hoch, danach sinken sie etwas. Für unser Beispiel nehmen wir an, dass insgesamt 3.600 Euro für Abschlusskosten und 1.200 Euro für Verwaltungskosten angefallen sind. Das entspricht etwa 15 Prozent der eingezahlten Beiträge für die Abschlusskosten und 5 Prozent für die Verwaltungskosten, was 2025 marktüblich ist.

Rechnet man diese Kosten von den eingezahlten Beiträgen ab, bleiben zunächst 19.200 Euro. Hinzu kommen die Zinsen und gegebenenfalls Überschüsse, die sich im aktuellen Zinsumfeld auf durchschnittlich 1,5 Prozent pro Jahr belaufen. Über 10 Jahre ergibt das einen Zinsgewinn von rund 3.000 Euro.

Somit beträgt der Auszahlungsbetrag der Lebensversicherung bei frühzeitigem Austritt in dieser Beispielrechnung rund 22.200 Euro. Er liegt zwar unter den insgesamt eingezahlten Beiträgen plus Zinsen, weil die Abschluss- und Verwaltungskosten vorab abgezogen wurden, stellt aber dennoch eine solide Basis für Ihre weitere Finanzplanung dar.

| Rechnungsschritt | Betrag (in Euro) |

| Summe der eingezahlten Beiträge | 24.000,00 € |

| ./. Abschlusskosten (15 % der Beiträge) | – 3.600,00 € |

| ./. Verwaltungskosten (5 % der Beiträge) | – 1.200,00 € |

| Zwischensumme nach Abzug der Kosten | 19.200,00 € |

| + Zinsen (Ø 1,5 % p.a. über 10 Jahre ≈ 3.000 Euro) | + 3.000,00 € |

| Ergebnis: Rückkaufswert 2025 | 22.200,00 € |

Dieses Beispiel zeigt: Der Rückkaufswert ihrer Lebensversicherung hängt entscheidend von den eingezahlten Beiträgen, den Vertragskosten, der Verzinsung und der Laufzeit ab. Prüfen Sie daher unbedingt Ihre aktuelle Standmitteilung und lassen Sie sich bei Unklarheiten von Ihrem Versicherer beraten, bevor Sie eine Kündigung in Betracht ziehen.

Die „ersten fünf Jahre“: Warum Versicherer in dieser Zeit hohe Kosten abziehen

Viele Versicherungsnehmer wundern sich, warum der Rückkaufswert ihrer Lebensversicherung gerade in den ersten fünf Jahren nach Vertragsabschluss so gering ist. Der Grund liegt in der Struktur der Kosten, die die Versicherungsgesellschaft in dieser Zeit erhebt. Diese Kosten – insbesondere die Abschlusskosten – werden meist über die ersten fünf Jahre verteilt und wirken sich direkt auf den Rückkaufswert aus.

Zu den Abschlusskosten zählen zum Beispiel Provisionen für Vermittler oder interne Vertriebskosten des Versicherers. Sie machen oft mehrere Tausend Euro aus und werden in den „ersten Jahren“ des Vertragsverlaufs abgezogen, was die Auszahlung bei einer Kündigung erheblich reduziert. Auch Verwaltungskosten fallen von Beginn an an und schmälern zusätzlich die angesparte Summe.

Diese Regelung ist im Versicherungsvertragsgesetz (§ 169 Abs. 3 VVG) festgeschrieben, um sicherzustellen, dass die Abschlusskosten gleichmäßig über einen Zeitraum von fünf Jahren verteilt werden und nicht sofort in voller Höhe abgezogen werden dürfen. Dennoch bedeutet das für Versicherungsnehmer, dass der Rückkaufswert einer Lebensversicherung in dieser Zeit größtenteils weit unter den eingezahlten Beiträgen liegt.

Wer seinen Vertrag innerhalb dieser ersten fünf Jahre kündigt, verliert dadurch oft einen erheblichen Teil seiner Ersparnisse. Es lohnt sich daher, vor einer Kündigung genau zu prüfen, ob Alternativen wie Beitragsfreistellung oder Policenverkauf eine bessere Lösung sein könnten.

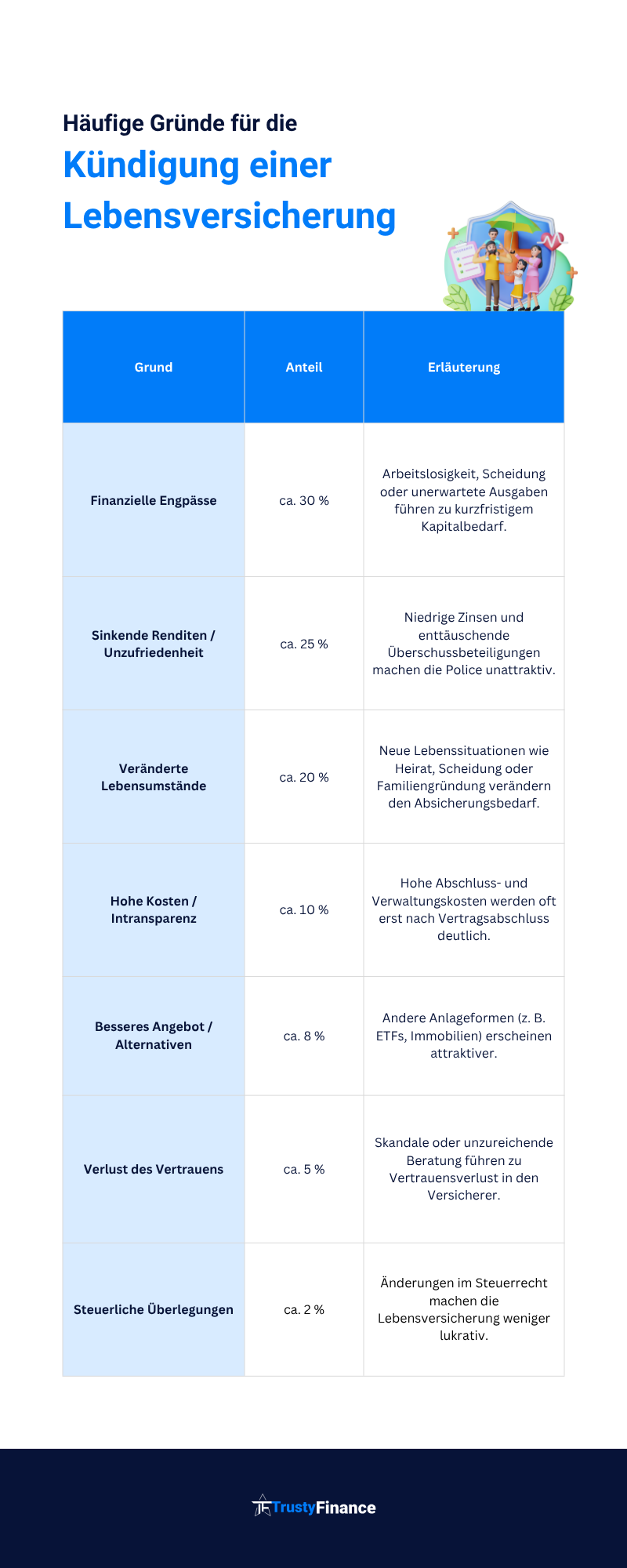

Kündigung der Lebensversicherung: Chancen und Risiken

Die Kündigung einer Lebensversicherung kann je nach Lebenssituation und finanziellen Bedürfnissen eine sinnvolle Entscheidung sein. Bevor Sie diesen Schritt gehen, sollten Sie jedoch die Vor- und Nachteile sorgfältig abwägen, um keine wichtigen Leistungen oder Vorteile zu verlieren.

Im Folgenden finden Sie eine Übersicht, die Ihnen bei Ihrer Entscheidungsfindung hilft:

Vorteile einer Kündigung

Eine Kündigung kann unter bestimmten Umständen Ihre finanzielle Flexibilität verbessern und ermöglicht Ihnen die sofortige Auszahlung des Rückkaufswerts. Folgende Vorteile können sich daraus ergeben:

- Schnelle Liquidität: Sie erhalten eine Auszahlung des Rückkaufswerts, die Sie für andere Investitionen oder zur Überbrückung finanzieller Engpässe nutzen können.

- Freie Verfügung über das Kapital: Nach der Auszahlung können Sie selbst entscheiden, wie Sie das Geld verwenden möchten – ob zur Schuldentilgung, für neue Anlageformen oder für private Ausgaben.

- Beendigung laufender Beitragszahlungen: Mit der Kündigung entfallen zukünftige Zahlungen an die Versicherung, was Ihr monatliches Budget entlasten kann.

- Anpassung an neue Lebensumstände: Eine Kündigung kann helfen, wenn sich Ihre Lebenssituation verändert hat und die Police nicht mehr zu Ihrer aktuellen Finanzplanung passt.

Diese Vorteile können kurzfristig eine deutliche Entlastung bringen und Ihnen Spielraum für andere Investitionen oder notwendige Ausgaben eröffnen. Dennoch sollten Sie die Nachteile nicht außer Acht lassen.

Nachteile einer Kündigung

Trotz der möglichen Vorteile birgt eine Kündigung auch erhebliche Risiken, die Sie unbedingt beachten sollten. Diese Risiken können langfristige Auswirkungen auf Ihre finanzielle Absicherung und Ihre Familie haben.

- Niedriger Rückkaufswert: Besonders in den ersten fünf Jahren ist der Rückkaufswert meist deutlich niedriger als die eingezahlten Beiträge, da Abschlusskosten und Verwaltungskosten abgezogen werden.

- Verlust des Todesfallschutzes: Mit der Kündigung entfällt der Versicherungsschutz, der im Falle eines Todesfalls wichtige finanzielle Unterstützung für Ihre Familie bieten würde.

- Wegfall möglicher Steuervorteile: Altverträge können unter Umständen steuerlich begünstigt sein. Durch die Kündigung verlieren Sie diese Vorteile und müssen eventuell Steuern auf die Auszahlung zahlen.

- Weniger Rendite: Die langfristige Rendite einer Lebensversicherung entfällt bei einer vorzeitigen Kündigung, da Sie keine weiteren Zinsen oder Überschüsse mehr erhalten.

Diese Nachteile machen deutlich, dass eine Kündigung wohlüberlegt sein sollte. Prüfen Sie daher genau, ob eine Beitragsfreistellung, ein Verkauf der Police oder andere Alternativen für Sie die bessere Wahl darstellen. Ihre Versicherungsgesellschaft kann Sie hierzu beraten.

Alternativen zur Kündigung

Bevor Sie Ihre Lebensversicherung kündigen, sollten Sie prüfen, ob es Alternativen gibt, die Ihnen mehr finanziellen Spielraum verschaffen, ohne dass Sie den Versicherungsschutz oder wichtige Vorteile vollständig verlieren.

In Deutschland stehen Ihnen dabei drei gängige Optionen offen: die Beitragsfreistellung, der Verkauf der Police sowie die Beleihung Ihrer Lebensversicherung.

Beitragsfreistellung

Die Beitragsfreistellung ermöglicht es Ihnen, die laufenden Beiträge auszusetzen, während der Vertrag bestehen bleibt.

- Vorteile:

- Sie behalten den Versicherungsschutz, insbesondere den Todesfallschutz.

- Bereits eingezahlte Beiträge und Überschüsse bleiben erhalten.

- Bei besserer Finanzlage können Sie die Beitragszahlung wieder aufnehmen.

- Nachteile:

- Die Ablaufleistung fällt möglicherweise geringer aus.

- Der Versicherungsschutz kann sich reduzieren.

Diese Nachteile zeigen, dass eine Beitragsfreistellung nicht immer die ideale Lösung ist – speziell, wenn Sie auf eine möglichst hohe Ablaufleistung angewiesen sind oder der Todesfallschutz für Ihre Familie wichtig ist. Dennoch bietet die Beitragsfreistellung die Chance, den Vertrag zu erhalten und später wieder zu aktivieren.

Lebensversicherung verkaufen

In Deutschland ist es möglich, eine Lebensversicherung auf dem Zweitmarkt zu verkaufen. Dabei übernimmt ein spezialisierter Käufer Ihre Police und zahlt Ihnen einen Betrag aus, der oft über dem Rückkaufswert liegt.

- Vorteile:

- Höhere Auszahlung als bei einer Kündigung (je nach Vertrag und Marktbedingungen).

- Kein aufwendiges Kündigungsverfahren nötig.

- Der Versicherungsschutz bleibt unter Umständen bestehen, je nach Ausgestaltung des Zweitmarktangebots.

- Nachteile:

- Nicht alle Policen sind für den Verkauf geeignet (z. B. sehr kleine Verträge oder fondsgebundene Policen).

- Der Verkaufspreis hängt von Marktkonditionen und Vertragsdetails ab.

Trotz dieser Nachteile kann der Verkauf Ihrer Lebensversicherung eine attraktive Alternative sein, wenn Sie schnell Kapital benötigen und eine Kündigung vermeiden möchten. Lassen Sie sich hierzu unbedingt von einem Experten beraten und prüfen Sie, ob der Verkaufspreis Ihre Erwartungen erfüllt.

Beleihen der Versicherungspolice

Eine weitere Option in Deutschland ist die Beleihung Ihrer Lebensversicherung. Hierbei nehmen Sie ein Darlehen auf, das mit dem Rückkaufswert Ihrer Police besichert ist.

- Vorteile:

- Sofortige Liquidität, ohne den Vertrag zu kündigen.

- Versicherungsschutz und Vertragslaufzeit bleiben bestehen.

- Flexibilität bei der Rückzahlung.

- Nachteile:

- Für das Darlehen fallen Zinsen an, die zwischen 3 % und 6 % pro Jahr liegen können.

- Bei ausbleibender Rückzahlung kann die Versicherung kündigen, um die Forderung mit dem Rückkaufswert zu verrechnen.

Diese Nachteile verdeutlichen, dass eine Beleihung der Lebensversicherung zwar kurzfristige Liquidität verschafft, aber auch zusätzliche Verpflichtungen mit sich bringt. Dennoch kann sie eine interessante Option sein, wenn Sie Ihre Police als Sicherheit nutzen möchten, ohne den Versicherungsschutz aufzugeben.

Die Alternativen zur Kündigung können Ihnen helfen, kurzfristige finanzielle Engpässe zu überbrücken oder die Police an Ihre aktuelle Lebenssituation anzupassen.

Lassen Sie sich am besten persönlich, per Telefon oder E-Mail von Ihrer Versicherungsgesellschaft oder einem unabhängigen Experten beraten, um die individuell passende Lösung für Ihre Lebensversicherung zu finden.

Steuerliche Aspekte des Rückkaufswerts

Der Rückkaufswert Ihrer Lebensversicherung kann steuerliche Folgen haben. Ob und in welchem Umfang Steuern anfallen, hängt maßgeblich vom Abschlussdatum Ihres Vertrags und bestimmten vertraglichen Voraussetzungen ab.

Altverträge

Für Lebensversicherungen, die vor dem 1. Januar 2005 abgeschlossen wurden, gelten steuerliche Begünstigungen. Erträge aus diesen Verträgen sind in der Regel steuerfrei, sofern die folgenden Bedingungen erfüllt sind:

- Der Vertrag lief mindestens zwölf Jahre.

- Die Auszahlung erfolgt in einer Summe (keine Rente).

Diese Regelung entspricht den steuerlichen Vorschriften vor der Einführung der Abgeltungsteuer und sorgt dafür, dass viele Altverträge ohne steuerliche Belastung ausgezahlt werden können.

Neuverträge

Für Verträge, die ab dem 1. Januar 2005 abgeschlossen wurden, gilt eine andere Regelung:

- Grundsätzlich unterliegt der Ertrag (Differenz zwischen eingezahlten Beiträgen und Rückkaufswert) der Abgeltungsteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

- Erfüllt der Vertrag jedoch folgende Voraussetzungen, wird nur die Hälfte des Ertrags mit dem persönlichen Einkommensteuersatz versteuert:

- Der Vertrag hat eine Laufzeit von mindestens zwölf Jahren.

- Die Auszahlung erfolgt nach Vollendung des 60. Lebensjahres des Versicherungsnehmers (bei Vertragsabschlüssen ab 2012 nach dem 62. Lebensjahr).

Steuerliche Behandlung bei vorzeitiger Kündigung

Bei einer vorzeitigen Kündigung eines Neuvertrags, der diese Bedingungen nicht erfüllt, ist der gesamte Ertrag steuerpflichtig und wird mit der Abgeltungsteuer belastet. Das kann die Auszahlung deutlich reduzieren und sollte vor einer Entscheidung berücksichtigt werden.

Tipp: Lassen Sie sich vor einer Kündigung oder dem Rückkauf Ihrer Lebensversicherung von einem Steuerberater oder Experten beraten, um die steuerlichen Konsequenzen individuell zu prüfen und gegebenenfalls zu optimieren.

Fazit

Bevor Sie Ihre Lebensversicherung kündigen, sollten Sie genau prüfen, wie sich der Rückkaufswert berechnet und welche Kosten diesen Wert beeinflussen. Abschluss- und Verwaltungskosten mindern gerade in den ersten fünf Jahren die Auszahlung deutlich.

Ein realistisches Beispiel zeigt, dass der Rückkaufswert meist niedriger als die eingezahlten Beiträge ist. Alternativen wie Beitragsfreistellung, Verkauf oder Beleihung können eine sinnvolle Option sein, um Liquidität zu gewinnen, ohne wichtige Vorteile aufzugeben. Steuerliche Aspekte sollten Versicherte ebenfalls berücksichtigen, um finanzielle Nachteile zu vermeiden.