Die Provision eines Versicherungsmaklers ist der zentrale Bestandteil seiner Vergütung. Sie wird in der Regel als Courtage bezeichnet und besteht aus einer Abschlussprovision sowie einer Bestandsprovision, die sich prozentual am Jahresbeitrag der vermittelten Versicherung orientiert.

Diese Vergütungsstruktur sorgt dafür, dass Makler nicht nur für die Vermittlung eines Vertrags bezahlt werden, sondern auch langfristig vom Bestand ihrer Kunden profitieren. Dadurch entsteht ein Anreiz für eine dauerhafte Betreuung und Beratung.

Wer versteht, wie die Provisionen funktionieren, kann besser einschätzen, wie Versicherungsmakler ihr Einkommen erzielen und welche Interessen dabei eine Rolle spielen. Dies ist entscheidend, um die Arbeitsweise und Empfehlungen eines Maklers richtig einordnen zu können.

Was ist ein Versicherungsmakler und wie arbeitet er?

Ein Versicherungsmakler handelt unabhängig und ausschließlich im Interesse seiner Kunden. Seine Arbeit umfasst die Analyse des Versicherungsmarkts, den Vergleich verschiedener Produkte und die Auswahl passender Verträge. Dabei übernimmt er nicht nur die Vermittlung, sondern auch die langfristige Betreuung seiner Kunden.

Rolle und Aufgaben eines Versicherungsmaklers

Der Versicherungsmakler ist ein selbstständiger Vermittler, der für Kunden Versicherungsverträge bei verschiedenen Gesellschaften abschließt. Er agiert im Auftrag des Versicherungsnehmers, nicht der Versicherungsgesellschaft.

Seine Hauptaufgabe ist es, den gesamten Markt objektiv zu prüfen und das beste Angebot basierend auf den individuellen Bedürfnissen und Vorhaben des Kunden zu finden. Dazu gehört auch die Beratung zu Risiken und Leistungen sowie die Unterstützung bei Schadensfällen.

Er trägt Verantwortung für die vollständige und verständliche Information des Kunden zu Vertragsinhalten. Zudem sorgt er für eine neutrale und umfassende Analyse der Angebote.

Abgrenzung zu Versicherungsvertretern und Beratern

Versicherungsvertreter arbeiten meist exklusiv für eine oder wenige Versicherungsgesellschaften und vertreten deren Interessen. Sie verkaufen die Produkte der Gesellschaft, sind aber vertraglich gebunden und können daher nicht unabhängig beraten.

Versicherungsberater können unabhängig sein, sind in ihrer Karriere aber oft auf eine beratende Funktion beschränkt, ohne die Möglichkeit, selbst Versicherungsverträge zu vermitteln. Versicherungsmakler hingegen verbinden Beratung und Vermittlung und handeln ausschließlich kundenorientiert.

Der wichtigste Unterschied liegt in der Unabhängigkeit: Versicherungsmakler sind verpflichtet, das breite Marktangebot zu berücksichtigen, während Vertreter auf eigene Produkte limitiert sind.

Dienstleistungen und Betreuung für Kunden

Versicherungsmakler bieten mehr als nur die Vermittlung von Verträgen. Sie übernehmen die ganzheitliche Betreuung, welche eine regelmäßige Überprüfung des Versicherungsbedarfs und der Versicherungsleistungen umfasst.

Dazu gehören Anpassungen an sich ändernde Lebenssituationen, Unterstützung bei Vertragsänderungen und die Begleitung im Schadensfall. Die langfristige Kundenbetreuung ist für Makler oft finanziell wichtiger als schnelle Abschlüsse.

Im Dienstleistungsumfang enthalten sind auch Schulungen und Informationsupdates zu neuen Produkten oder gesetzlichen Änderungen. Kunden profitieren so von einer dauerhaften Expertenbegleitung, die auf ihre individuellen Anliegen zugeschnitten ist.

Grundlagen der Provision bei Versicherungsmaklern

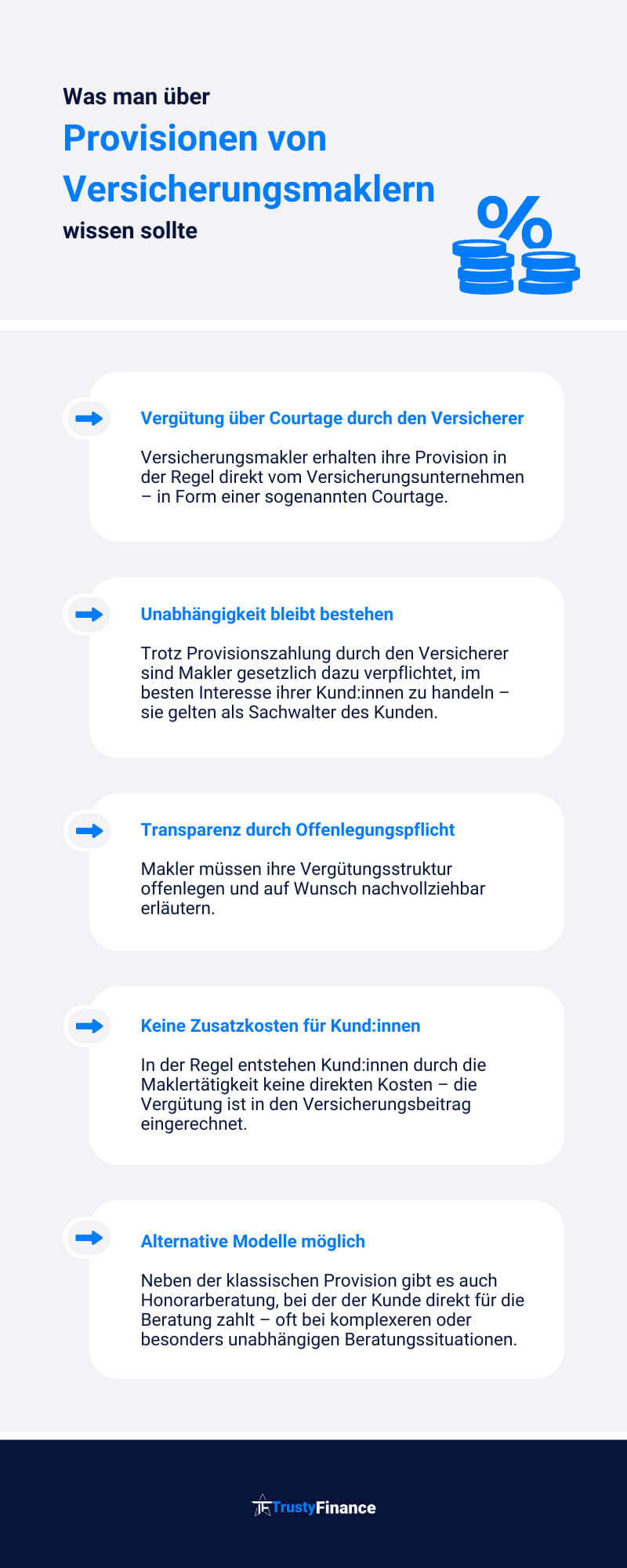

Versicherungsmakler erhalten ihre Vergütung überwiegend durch Provisionen, die sich nach verschiedenen Kriterien richten. Diese Provisionen setzen sich aus unterschiedlichen Komponenten zusammen und sind an Vertragsarten und Kundenbindung gebunden. Die genaue Höhe hängt von Produkt, Laufzeit und der Versicherungsprämie ab.

Definition und Bedeutung von Provision

Die Provision ist die Vergütung, die ein Versicherungsmakler für seine Vermittlungsleistung erhält. Sie dient als Anreiz für die Beratung und den Abschluss von Versicherungsverträgen. Dabei handelt es sich um eine prozentuale Beteiligung an der Versicherungsprämie.

Provisionen sind nicht fest, sondern variieren je nach Versicherungsprodukt und Vertrag. Für den Makler stellen Provisionen die primäre Einkommensquelle dar und beeinflussen direkt seinen Maklerlohn. Die Kosten für die Provision trägt in der Regel der Versicherer, sie wirken sich jedoch indirekt auf die Prämienhöhe aus.

Abschlussprovision und Bestandsprovision

Die Abschlussprovision ist eine Einmalzahlung an den Makler für den erfolgreichen Vertragsschluss. Sie basiert meist auf der ersten Jahresprämie des Vertrags und ist häufig höher als andere Provisionsarten.

Die Bestandspflegeprovision (oder Bestandsprovision) wird für die laufende Betreuung und Pflege des Vertrags gezahlt. Sie wird jährlich oder in bestimmten Abständen ausgezahlt und sichert dem Makler ein passives Einkommen über die Vertragslaufzeit. Diese langfristige Vergütung belohnt kontinuierliche Kundenbetreuung.

Der Unterschied zwischen beiden Provisionen ist wichtig, da sie unterschiedliche Phasen der Vertragsbeziehung abdecken. Makler profitieren meist von einer Kombination aus beiden.

Wie variiert die Höhe der Provision?

Die Höhe der Provision hängt stark vom Versicherungsprodukt und den jeweiligen Provisionssätzen ab. Produkte mit höheren Versicherungsprämien führen meist zu höheren Provisionen. Auch Faktoren wie die Vertragslaufzeit und das Risiko beeinflussen zum Beispiel die Provisionshöhe.

Provisionssätze können je nach Versicherungsgesellschaft und Vermittlervertrag unterschiedlich geregelt sein. Manche Verträge gewähren höhere Abschlussprovisionen, während andere bessere Bestandsprovisionen bieten.

Makler berücksichtigen diese Variationen bei der Produktauswahl, um einen möglichst lukrativen Maklerlohn zu erzielen. Die genaue Provisionshöhe ist oft nicht öffentlich und variiert zwischen verschiedenen Maklern und Versicherern.

- Passend zum Thema: Provisionsberatung: Vor- und Nachteile.

Arten von Versicherungen und deren Provisionsmodelle

Versicherungsmakler arbeiten mit unterschiedlichen Versicherungsprodukten, die jeweils eigene Provisionsstrukturen aufweisen. Die Art der Versicherung bestimmt oft, wie und wann Provisionen an den Versicherungsvermittler gezahlt werden, etwa als Abschluss- oder Bestandsprovisionen. Diese Unterschiede betreffen sowohl Sachversicherungen als auch Kranken-, Renten- und Lebensversicherungen.

Sach- und KFZ-Versicherung

Sach- und KFZ-Versicherungen gehören zu den häufig vermittelten Produkten im Bereich der Schadenversicherung. Die Provisionen hier sind überwiegend Abschlussprovisionen, die beim Vertragsabschluss gezahlt werden.

Bestandsprovisionen, auch Folgeprovisionen genannt, sind in diesem Bereich meist niedriger oder entfallen teilweise ganz, da sich diese Policen oft öfter kündigen oder wechseln lassen. Besonders bei KFZ-Versicherungen ist der Wettbewerb stark, was die Höhe der Courtagen drücken kann.

Makler erhalten in der Regel eine Courtage, die als Prozentsatz der Versicherungsprämie berechnet wird. Die genaue Höhe variiert je nach Produkt und Anbieter, ist aber oft zwischen 10% und 25% der Jahresprämie angesiedelt.

Krankenversicherungen: Zusatz und Vollversicherung

Bei der Vollversicherung ist die Provision im Vergleich zu Sachversicherungen höher und wird sowohl als Abschluss- als auch als Bestandsprovision gezahlt. Die Abschlussprovision kann hier mehrere Monatsbeiträge betragen, was die Vermittlung lukrativer macht.

Die Bestandsprovision basiert auf einem prozentualen Anteil der laufenden Beiträge, solange der Vertrag besteht. Diese langfristige Vergütung sichert Maklern ein stetiges Einkommen.

Bei Krankenzusatzversicherungen sind die Provisionen oft ähnlich strukturiert, jedoch allgemein etwas niedriger. Hier ist es besonders wichtig, das Produkt langfristig zu beraten, da die Kundenbindung für wiederkehrende Provisionen entscheidend ist.

Rentenversicherung und Lebensversicherung

Renten- und Lebensversicherungen zeichnen sich durch einen höheren Anteil an Abschlussprovisionen aus, die sich manchmal über mehrere Jahre erstrecken. Diese Provisionen sind häufig gestaffelt, abhängig von der Beitragshöhe und Laufzeit.

Die Bestandsprovisionen sind bei diesen Produkten ebenfalls vorgesehen und bieten einen wiederkehrenden Verdienst, meist in Form eines Prozentsatzes der laufenden Beiträge. Die Kombination aus Abschluss- und Folgeprovisionen macht diese Versicherungen zu einem wichtigen Standbein für Makler.

Gerade bei komplexen Produkten wie der Rentenversicherung hängt die Provisionshöhe oft vom Beratungsaufwand und der Laufzeit ab. Lebensversicherungen werden häufig mit einer Mischung aus Einmal- und Wiederholungsprovisionen vergütet, um die langfristige Kundenbindung zu fördern.

| Versicherungstyp | Provisionstyp | Bemerkungen |

|---|---|---|

| KFZ-/Sachversicherung | Hauptsächlich Abschlussprovision | Bestandsprovision oft geringer oder nicht vorhanden |

| Krankenversicherung (Voll) | Abschluss- und Bestandsprovisionen | Hohe Abschlussprovision, langfristige Bindung wichtig |

| Krankenzusatzversicherung | Abschluss- und Bestandsprovisionen | Etwas geringere Provisionen, Kundenpflege entscheidend |

| Renten- und Lebensversicherung | Kombination aus beiden | Provisionsstaffelung, Beratungskomplexität hat Einfluss |

Vergütungsmodelle im Überblick: Provision, Honorar und Mischformen

Die Vergütung von Versicherungsmaklern erfolgt meist über Provisionen, Honorare oder eine Kombination beider Modelle. Dabei unterscheiden sich die Zahlungsarten deutlich in Bezug auf ihre Herkunft, Berechnung und Transparenz für den Kunden.

Honorarberatung und Beratungshonorar

Bei der Honorarberatung bezahlt der Kunde den Makler direkt mit einem zuvor vereinbarten Honorar. Dieses kann als Pauschale, Stundenhonorar oder prozentual am Beratungsaufwand festgelegt sein. Das Beratungshonorar ist unabhängig vom Abschluss einer Versicherungspolice.

Diese Form der Vergütung reduziert potenzielle Interessenkonflikte, da der Berater nicht von Versicherungsunternehmen abhängig ist. Sie ist besonders vorteilhaft bei komplexen Beratungen oder wenn mehrere Angebote neutral geprüft werden sollen. Der Aufwand für den Kunden kann aber höher sein als bei provisionsbasierter Beratung.

Ausgabeaufschlag und andere Vergütungsarten

Der Ausgabeaufschlag ist eine einmalige Gebühr, die bei bestimmten Anlage- oder Versicherungsprodukten erhoben wird. Er wird vom Kunden gezahlt und fließt häufig an Makler oder Vermittler. Daneben gibt es Bestandprovisionen, die über die Laufzeit eines Vertrags gezahlt werden.

Weitere Vergütungsarten können spezielle Zusatzhonorare oder Courtagen sein, die je nach Produkt und Anbieter variieren. Wichtig ist, dass solche Kosten offen gelegt werden, um Transparenz in der Vergütung zu schaffen und Verwirrung beim Kunden zu vermeiden.

Unterschiede zwischen Provision und Honorar

Provisionen werden direkt von der Versicherung an den Makler gezahlt und sind meist prozentual am Vertragsbeitrag bemessen. Dabei gibt es Abschlussprovisionen für neue Verträge und Bestandsprovisionen für die Vertragsdauer. Der Kunde zahlt dabei in der Regel nicht direkt.

Im Gegensatz dazu erhält der Honorarberater sein Entgelt entweder vom Kunden als fixe Zahlung oder nach Stunden. Die Honorarberatung ist damit unabhängiger von Produktverkäufen. Provisionen können zu weniger neutraler Beratung führen, da eine Vergütung nur bei Vertragsabschluss erfolgt.

| Merkmal | Provision | Honorar |

|---|---|---|

| Zahlungsempfänger | Versicherungsmakler | Versicherungsmakler |

| Zahlung vom Kunden | Indirekt (über Versicherungsbeitrag) | Direkt (Beratungshonorar) |

| Abrechnung | Prozentual, variabel | Fest oder nach Zeitaufwand |

| Transparenz | Manchmal unklar | Meist klar und nachvollziehbar |

Faktoren, die die Provisionshöhe beeinflussen

Die Höhe der Provision eines Versicherungsmaklers hängt von mehreren klar definierbaren Aspekten ab. Wesentliche Elemente sind der Wert des Vertrags, die Art des Versicherungsschutzes sowie die Bedingungen des Tarifs. Darüber hinaus spielen die beteiligten Produkte und Gesellschaften sowie die verschiedenen Interessen der Parteien eine entscheidende Rolle.

Vertragswert, Versicherungsschutz und Tarif

Der Vertragswert ist einer der wichtigsten Faktoren bei der Berechnung der Provision. Höhere Versicherungssummen führen in der Regel zu höheren Provisionszahlungen. Auch die Länge und Art des Vertrags beeinflussen die Höhe, etwa ob es sich um eine Einmalzahlung oder eine laufende Versicherungspolice handelt.

Der Umfang des Versicherungsschutzes ist ebenfalls relevant. Policen mit umfangreichem Schutz oder Zusatzleistungen sind oft lukrativer für Makler. Der gewählte Tarif kann die Provision zusätzlich beeinflussen. Manche Tarife enthalten höhere Courtagesätze, da sie komplexer sind und mehr Beratung erfordern.

Versicherungsprodukte und Versicherungsgesellschaft

Die Versicherungsprodukte unterscheiden sich stark hinsichtlich ihrer Provisionen. Lebensversicherungen, beispielsweise, bieten oft höhere Abschlussprovisionen als einfache Haftpflichtversicherungen. Komplexere oder spezialisierte Produkte belohnen Makler oft durch bessere Provisionssätze für den höheren Beratungsaufwand.

Auch die jeweilige Versicherungsgesellschaft spielt eine große Rolle. Einige Gesellschaften zahlen standardmäßig höhere Provisionen oder bieten gestaffelte Modelle an, bei denen die Provision mit der Dauer des Vertrags steigt. Andere orientieren sich an volumenbasierten Bonusmodellen.

Interessen von Makler, Versicherungsnehmer und Verbraucher

Die unterschiedlichen Interessen der beteiligten Parteien wirken sich indirekt auf die Provision aus. Ein Makler hat Interesse an einer fairen und nachhaltigen Courtage, um langfristig Kunden zu betreuen. Versicherungsnehmer suchen meist optimale Konditionen und preiswerten Schutz, was bei der Produktauswahl Einfluss hat.

Für den Verbraucher ist Transparenz wichtig, um zu verstehen, wie die Provision die Kosten der Versicherung beeinflusst. Der Makler muss hier abwägen zwischen einer provisionsträchtigen Police und den Bedürfnissen des Kunden, um eine vertrauensvolle Beratung und Vorteile für ihn zu gewährleisten.

Rechtliche Rahmenbedingungen und Transparenz

Provisionen von Versicherungsmaklern müssen gesetzlich offengelegt werden, um faire Geschäftsprozesse zu gewährleisten. Kunden erhalten so klare Informationen über die Höhe und Art der Zahlungen, die hinter ihrer Versicherungspolice stehen. Die Offenlegung betrifft sowohl die Abschluss- als auch die Bestandsprovision.

Gesetzliche Vorgaben zur Provisionsoffenlegung

Versicherungsmakler sind gemäß §§ 84 ff. HGB verpflichtet, ihre Provisionen offenzulegen. Diese Pflicht umfasst insbesondere die Vergütung der Versicherungsgesellschaft, die als Abschluss- oder Bestandsprovision gezahlt wird. Die Provision basiert üblicherweise auf der Summe der Jahresnettoprämie.

Die Offenlegung dient dem Verbraucherschutz und soll Interessenskonflikte vermeiden. Makler müssen ihren Kunden vor Abschluss eines Vertrags mitteilen, welche Provision sie erhalten. Dies betrifft auch Übernahmen von Beständen, bei denen Provisionen fließen.

Die Versicherer zahlen die Provision direkt an den Makler, der dafür die Vermittlung übernimmt. Vorschriften erzwingen, dass diese Zahlungen transparent und nachvollziehbar sind.

Transparenz für Verbraucher beim Abschluss von Versicherungen

Beim Versicherungsschluss muss der Kunde klar informiert werden, wie viel der Makler an Provision erhält. Diese Informationen sollten verständlich formuliert sein und umfassen sowohl einmalige Abschlussprovisionen als auch laufende Bestandsprovisionen.

Die Offenlegung umfasst:

- Höhe der Provision in Prozent oder absoluter Summe

- Art der Provision (Abschluss oder Bestand)

- Einfluss auf den Versicherungsbeitrag

Diese Transparenz unterstützt den Kunden dabei, den effektiven Kostenaufwand der Police besser einzuschätzen. Zudem fördert sie das Vertrauen in den Vermittler und dessen Empfehlungen.

Der Makler muss sicherstellen, dass der Kunde vor Vertragsunterschrift alle relevanten Provisionsinformationen erhält. So wird verhindert, dass der Kunde von späteren Zahlungen oder Anreizen überrascht wird.

Fazit

Die Provision eines Versicherungsmaklers ist fest im Versicherungsbeitrag enthalten. Kunden entstehen dadurch keine zusätzlichen Kosten bei der Wahl eines Maklers.

Langfristige Kundenbetreuung ist für Makler wirtschaftlich vorteilhafter als kurzfristige Abschlüsse. Eine kontinuierliche Zusammenarbeit sichert stabile Einnahmen.

Provisionszahlungen orientieren sich meist an der Beitragshöhe. Höhere Versicherungsbeiträge bei Krankenvollversicherung, Hausratversicherung und Co. führen zu höheren Provisionen für den Makler.

Bei vorzeitiger Kündigung kann eine anteilige Rückzahlung der Provision erforderlich sein. Das schützt sowohl den Kunden als auch den Versicherer.

Wichtig für Kunden:

- Provisionen sind transparent und gesetzlich geregelt.

- Makler arbeiten unabhängig und vertreten die Interessen des Kunden.

- Die Qualität der Beratung steht im Vordergrund, nicht nur der Vertragsabschluss.

Diese Punkte helfen, die Rolle und Vergütung von Versicherungsmaklern besser zu verstehen. Ein informierter Umgang mit Provisionsmodellen stärkt das Vertrauen zwischen Kunde und Makler.