Die private Krankenversicherung (PKV) bietet individuelle Versicherungslösungen, doch nicht jeder Antrag führt automatisch zum gewünschten Versicherungsschutz. Eine Ablehnung kann weitreichende Konsequenzen haben, insbesondere wenn sie in zentralen Datenbanken erfasst wird. In diesem Artikel erfahren Sie, wie Ihre Antragshistorie Ihre Chancen auf Versicherungsschutz beeinflusst und welche Bedeutung entsprechende Einträge für zukünftige Anträge haben können.

Ablehnung bei der privaten Krankenversicherung: Gründe und Folgen

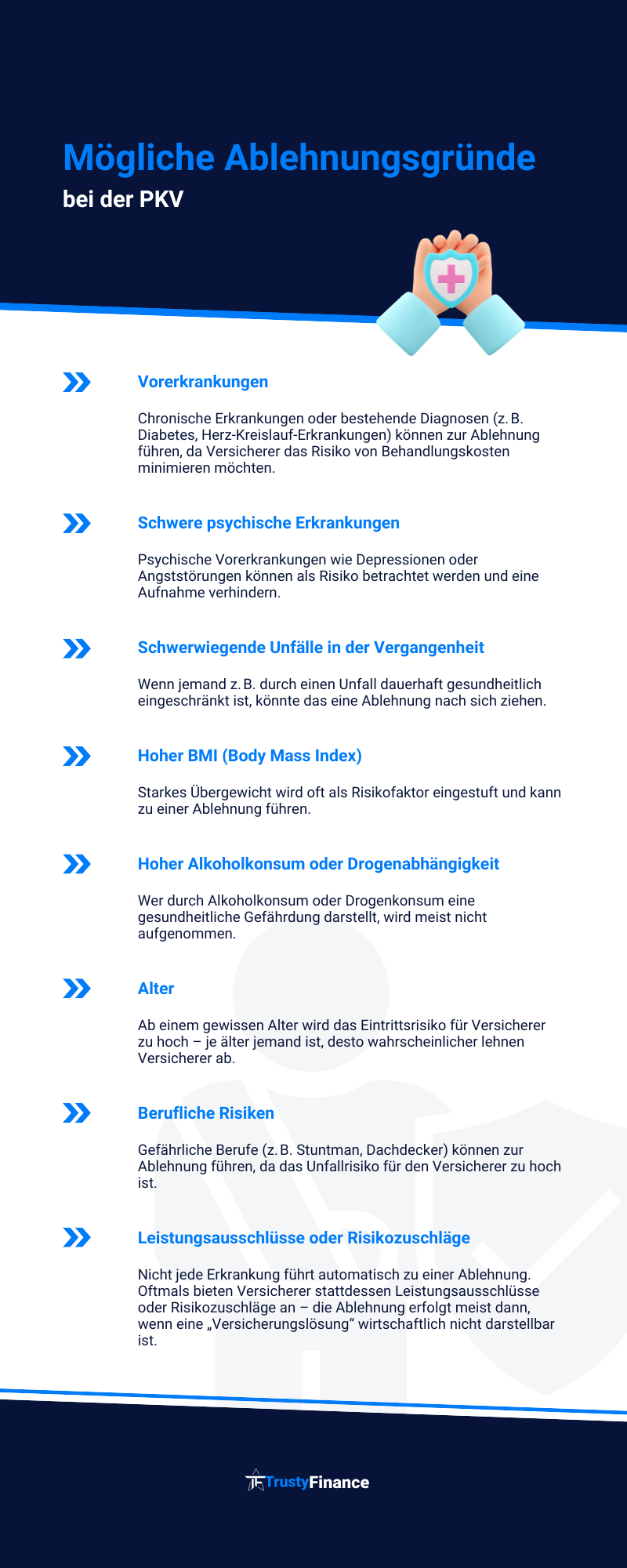

Private Krankenversicherer dürfen Anträge auf Versicherungsschutz ablehnen – und machen davon auch regelmäßig Gebrauch. Zu den häufigsten Ablehnungsgründen zählen bekannte Vorerkrankungen, ein hohes Eintrittsalter oder risikoreiche Berufe. Auch eine schlechte Bonität, also die finanzielle Zuverlässigkeit des Antragstellers, kann zu einer Absage führen.

Die Konsequenzen einer solchen Ablehnung sind weitreichend: Neben dem direkten Verlust der gewünschten Versicherung erschwert eine Dokumentation häufig auch den Abschluss künftiger Anträge – vor allem, wenn sie in der Datenbank erfasst wurde. Andere Versicherer können dadurch auf die Ablehnung zugreifen und diese bei ihrer eigenen Risikoprüfung berücksichtigen.

Welche Rolle das Hinweis- und Informationssystem bei PKV-Anträgen spielt

Zwar gibt es keine offizielle „PKV-Ablehnungsdatenbank“, doch mit dem Hinweis- und Informationssystem (HIS) existiert ein zentrales Register der Versicherungswirtschaft, das eine vergleichbare Funktion erfüllt. In diesem System werden durch Versicherer bestimmte Auffälligkeiten bei Antragstellern gespeichert – etwa vorangegangene Ablehnungen, vereinbarte Leistungsausschlüsse oder außergewöhnlich hohe Risikozuschläge.

Solche Einträge werden unter anderem auf Basis interner Risikolisten vorgenommen, die zur Bewertung von Gesundheitsangaben und Risikofaktoren herangezogen werden. Eine dokumentierte Ablehnung im HIS kann bei späteren Anträgen dazu führen, dass der neue Versicherer besonders genau hinschaut oder den Antrag von vornherein ablehnt. Daher ist es für Versicherungsnehmer wichtig zu wissen, ob sie im HIS vermerkt sind – und gegebenenfalls gegen falsche oder veraltete Einträge vorzugehen.

Wie gelangen Daten in das Hinweis- und Informationssystem (HIS)?

Die Daten gelangen durch gezielte Meldungen der Versicherungsunternehmen in das HIS. Wenn ein Versicherer beispielsweise einen Antrag auf private Krankenversicherung (PKV) wegen schwerer Vorerkrankungen ablehnt, einen hohen Risikozuschlag erhebt oder einen Leistungsausschluss festlegt, kann dieser Vorgang als auffällig eingestuft und im System gespeichert werden. Auch formale Auffälligkeiten – etwa widersprüchliche Angaben in den Gesundheitsfragen oder häufige Antragstellungen bei verschiedenen Versicherern – können zu einem HIS-Eintrag führen.

Entscheidend ist: Nicht jede Ablehnung oder besondere Vertragsgestaltung wird automatisch gemeldet. Vielmehr obliegt es dem Versicherer, ob er den jeweiligen Fall als relevant genug für das Hinweis- und Informationssystem einstuft. Grundlage sind dabei interne Risikolisten sowie die Einschätzung, ob das Verhalten oder die Angaben des Antragstellers für andere Versicherer von Bedeutung sein könnten.

Welche Versicherer nutzen das HIS?

Das HIS wird von vielen Versicherungsunternehmen genutzt, insbesondere von solchen, die Mitglied im Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sind. Allerdings ist die Nutzung des HIS freiwillig, und nicht alle Versicherer greifen auf diese Datenbank zu. Dennoch kann ein Eintrag im HIS Ihre Chancen auf eine erfolgreiche Antragstellung bei vielen Anbietern beeinträchtigen.

Welche Daten werden im HIS gespeichert und wie lange?

Im Hinweis- und Informationssystem (HIS) der Versicherungswirtschaft werden spezifische Daten erfasst, die für die Risikobewertung künftiger Anträge von Bedeutung sein können. Dazu gehören:

- Persönliche Daten des Antragstellers: etwa Name, Geburtsdatum und Kontaktdaten, um eine eindeutige Identifikation zu gewährleisten.

- Informationen über abgelehnte Anträge: insbesondere bei PKV-Anträgen mit Auffälligkeiten wie Vorerkrankungen oder fehlenden Angaben.

- Hinweise zu Risikozuschlägen oder Leistungsausschlüssen: wenn ein Antrag nur unter erschwerten Bedingungen angenommen wurde, etwa mit einem Zuschlag aufgrund eines erhöhten Gesundheitsrisikos.

- Angaben zu Schadenhäufigkeiten oder -auffälligkeiten: insbesondere bei überdurchschnittlich vielen oder auffälligen Leistungsfällen, die Rückschlüsse auf das Verhalten oder Risiko des Versicherten zulassen.

Die reguläre Speicherdauer dieser Einträge beträgt vier Jahre. In bestimmten Fällen – etwa bei schwerwiegenden Auffälligkeiten – kann die Speicherung aber auch verlängert werden, sofern eine erneute Relevanz für die Risikoprüfung gegeben ist. Einmal eingetragene Daten werden nicht automatisch gelöscht: Wer möchte, dass seine Daten nach Ablauf der Frist entfernt werden oder unrechtmäßige Einträge korrigiert werden, muss dies aktiv beantragen.

Wie erfährt man, ob man in der Datenbank vermerkt ist?

Jede Person hat das Recht zu erfahren, ob und welche Daten über sie im Hinweis- und Informationssystem (HIS) der Versicherer gespeichert sind. Hierzu können Sie eine Selbstauskunft bei der informa HIS GmbH beantragen, die das System betreibt. Die Anfrage ist kostenfrei und muss schriftlich erfolgen. Sie erhalten dann eine Übersicht über etwaige Einträge, deren Herkunft sowie die Speicherdauer. Diese Information kann Ihnen dabei helfen, bei künftigen Versicherungsanträgen gezielter vorzugehen und mögliche Nachteile durch vorhandene Einträge rechtzeitig zu erkennen.

Welche Auswirkungen hat ein Eintrag auf zukünftige Anträge?

Ein Eintrag im HIS kann Ihre Chancen auf Versicherungsschutz erheblich beeinträchtigen. Denn viele Versicherer prüfen bei einem neuen Antrag das Hinweis- und Informationssystem und sehen dort, ob es in der Vergangenheit bereits eine Ablehnung, einen Risikozuschlag oder einen Leistungsausschluss gab. Diese Informationen fließen in die Risikoprüfung mit ein – oft mit dem Ergebnis, dass neue Anträge kritischer bewertet oder ebenfalls abgelehnt werden.

Selbst wenn sich Ihr Gesundheitszustand verbessert hat, bleibt ein früherer Eintrag zunächst bestehen und kann Ihre Bonität im Sinne der Risikoeinschätzung negativ beeinflussen. Daher ist es besonders wichtig, vor einer Antragstellung genau zu wissen, welche Daten über Sie gespeichert sind.

Wie Sie einen Eintrag im HIS für den Abschluss der privaten Krankenversicherung korrigieren lassen können

Wenn Sie feststellen, dass fehlerhafte oder veraltete Angaben über Sie im HIS gespeichert sind, haben Sie das Recht auf Berichtigung. Grundlage dafür ist die Datenschutz-Grundverordnung (DSGVO), die jedem Betroffenen ermöglicht, unzutreffende Daten korrigieren oder sogar löschen zu lassen. Dazu müssen Sie sich direkt an das Versicherungsunternehmen wenden, das den Eintrag veranlasst hat – idealerweise schriftlich mit konkretem Verweis auf die betroffene Information und einer Begründung für die Korrektur.

In vielen Fällen empfiehlt es sich, auch einen Nachweis beizufügen, etwa ein ärztliches Attest oder eine aktuelle Stellungnahme zu Ihrem Gesundheitszustand. Reagiert der Versicherer nicht oder lehnt die Änderung ab, können Sie sich an den zuständigen Datenschutzbeauftragten oder die Aufsichtsbehörde wenden.

Tipps zur Antragstellung: So vermeiden Sie Ablehnungen

Damit Ihre Antragstellung bei der privaten Krankenversicherung nicht an formalen Fehlern oder missverständlichen Angaben scheitert, sollten Sie bereits im Vorfeld einige wichtige Punkte beachten. Die folgenden Tipps helfen Ihnen dabei, Ablehnungen zu vermeiden und Ihre Chancen auf einen erfolgreichen Vertragsabschluss deutlich zu verbessern:

- Gesundheitsfragen vollständig und wahrheitsgemäß beantworten: Falsche oder unvollständige Angaben bei den Gesundheitsfragen gelten als Verletzung der Anzeigepflicht und verhindern häufig den Abschluss oder führen später zum Rücktritt vom Vertrag. Tragen Sie daher alle bekannten Diagnosen, Behandlungen und Beschwerden offen ein – notfalls mit Hilfe Ihres Hausarztes oder über eine Kopie Ihrer Krankenakte.

- Eine anonyme Risikovoranfrage stellen: Bevor Sie offiziell einen Antrag stellen, empfiehlt sich eine anonyme Risikovoranfrage über einen spezialisierten Versicherungsmakler. So erfahren Sie, wie die Versicherer Ihre gesundheitliche Vorgeschichte einschätzen – ohne dass diese Information im HIS erfasst wird.

- Unterstützung durch einen Fachberater einholen: Ein erfahrener Makler oder Versicherungsberater kennt die Risikopolitik einzelner Anbieter, weiß, bei welchen Vorerkrankungen welche Gesellschaft eher aufnimmt – und bei welchen Bedingungen ein Leistungsausschluss oder Risikozuschlag üblich ist. Diese Expertise kann entscheidend sein.

- Frühzeitig relevante Unterlagen zusammentragen: Bereiten Sie ärztliche Atteste, Befundberichte und Therapieprotokolle frühzeitig vor, um Ihre Angaben belegen zu können. So vermeiden Sie Rückfragen und schaffen Vertrauen gegenüber dem Versicherer. Klare und strukturierte Unterlagen verbessern Ihre Position erheblich.

- Nicht zu viele Anträge gleichzeitig stellen: Mehrere zeitgleiche Anträge bei unterschiedlichen Anbietern können zur Ablehnung und anschließenden Einträgen im HIS führen. Stattdessen sollte ein gezielter Antrag auf Basis einer positiven Risikoeinschätzung erfolgen.

- Ehrliche Einschätzung der eigenen Krankenhistorie vornehmen: Versuchen Sie nicht, Erkrankungen kleinzureden oder zu verheimlichen – moderne Risikoprüfungen und Datenabgleiche machen solche Versuche intransparent und riskant. Eine offene Kommunikation mit dem Ziel einer tragfähigen Lösung ist der bessere Weg.

- Fristen und Bearbeitungsdauer einplanen: Lassen Sie sich für die Antragstellung ausreichend Zeit, insbesondere wenn Sie kurz vor einem beruflichen Wechsel oder vor dem Verlust der GKV-Pflicht stehen. Eine überstürzte Antragstellung erhöht das Risiko von Fehlern und Ablehnungen erheblich.

Was tun bei ungerechtfertigter Ablehnung?

Wenn Sie eine Ablehnung erhalten haben, die Sie für unbegründet halten, sollten Sie zunächst um eine schriftliche Begründung des Versicherers bitten. Oft lassen sich Missverständnisse klären – zum Beispiel durch zusätzliche ärztliche Unterlagen oder eine präzisere Darstellung des Gesundheitszustands. In bestimmten Fällen lohnt sich auch eine Zweitmeinung durch einen Facharzt oder Juristen. Wurde Ihr Antrag trotz objektiv guter Voraussetzungen abgelehnt, können Sie sich an einen Ombudsmann oder die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) wenden. Wichtig ist, dass Sie ruhig bleiben und strategisch vorgehen – so steigern Sie Ihre Chancen, bei einem anderen Versicherer aufgenommen zu werden, ohne sich durch unnötige Einträge in der Datenbank selbst im Weg zu stehen.

Fazit: Transparenz, Vorbereitung und Ihre Rechte als Antragsteller

Wer eine private Krankenversicherung abschließen möchte, muss sich nicht nur mit Gesundheitsfragen und Vertragsbedingungen auseinandersetzen, sondern auch mit den Konsequenzen einer möglichen Ablehnung – und deren langfristigen Folgen. Das Hinweis- und Informationssystem (HIS), spielt dabei eine zentrale Rolle: Sie speichert Informationen, die Ihre Chancen bei späteren Antragstellungen beeinflussen können.

Doch die gute Nachricht ist: Als Antragsteller sind Sie diesen Mechanismen nicht hilflos ausgeliefert. Wer sich rechtzeitig informiert, Anträge professionell vorbereitet und auf transparente Kommunikation setzt, kann viele Risiken minimieren. Nutzen Sie die Möglichkeit der anonymen Risikovoranfrage, holen Sie fundierte Beratung ein und bestehen Sie auf Ihre Rechte – etwa bei fehlerhaften Einträgen im HIS. So legen Sie den Grundstein für eine faire Bewertung durch Versicherer und schützen Ihre Chancen auf passenden Versicherungsschutz – auch langfristig.

FAQ

Was tun, wenn PKV abgelehnt wird?

Im Falle einer Ablehnung, sollten Sie sich die Ablehnungsgründe schriftlich bestätigen lassen und eine anonyme Risikovoranfrage bei anderen Anbietern stellen. Eine professionelle Beratung kann Ihnen dabei helfen, realistische Chancen bei weiteren Versicherern einzuschätzen.

Wann wird eine private Krankenversicherung abgelehnt?

Eine PKV wird meist abgelehnt, wenn erhebliche Vorerkrankungen bestehen, das Eintrittsalter sehr hoch ist oder risikoreiche Berufe ausgeübt werden.

Welche Ablehnungsgründe der PKV kann es geben?

Typische Gründe für die Ablehnung Ihres PKV-Antrags sind chronische Erkrankungen, psychische Vorerkrankungen, ein zu hohes Eintrittsalter, riskante Berufe oder unvollständige Angaben im Antrag.

Wann lehnen private Krankenversicherungen ab?

Private Krankenversicherungen lehnen Ihren Antrag in der Regel ab, wenn aus Sicht des Versicherers ein überdurchschnittliches Risiko besteht oder der Antragsteller nicht die Voraussetzungen für den gewünschten Tarif erfüllt.