Versicherungen begegnen uns immer wieder im Alltag – gleichzeitig sorgt das Thema oft für Verwirrung. Denn kaum jemand hat den vollen Überblick über die unzähligen Tarife, Anbieter und Vertragsbedingungen. Noch komplizierter wird es, wenn es um die Menschen geht, die bei der Auswahl helfen sollen: die sogenannten Versicherungsvermittler.

Hinter dieser Bezeichnung verbergen sich verschiedene Rollen – vom klassischen Vertreter über den unabhängigen Makler bis hin zum weniger bekannten Mehrfachagenten. Gerade Letzterer wirft oft Fragen auf: Für wen arbeitet er eigentlich? Wie unabhängig ist seine Beratung? Und was unterscheidet ihn vom Makler oder Ausschließlichkeitsvertreter?

Um sich im Versicherungsmarkt besser orientieren zu können, lohnt sich ein genauer Blick auf die Arbeitsweise, den Rechtsstatus und die Bedeutung des Mehrfachvertreters – inklusive seiner Stärken und möglichen Schwächen.

Wer oder was ist ein Mehrfachagent?

Ein Mehrfachagent – oder auch Mehrfachvertreter genannt – ist eine bestimmte Art von Versicherungsvermittler, die oft zwischen den bekannten Rollen von Makler und Vertreter „untergeht“. Dabei hat diese Vermittlungsform eine ganz eigene Bedeutung auf dem Versicherungsmarkt. Der Mehrfachagent vermittelt Versicherungsverträge im Auftrag mehrerer Versicherungsunternehmen, mit denen er jeweils vertraglich verbunden ist. Anders als ein Ausschließlichkeitsvertreter, der an nur eine Gesellschaft gebunden ist, hat der Mehrfachvertreter also Zugriff auf die Produkte verschiedener Anbieter – allerdings nur auf die, mit denen eine Zusammenarbeit besteht.

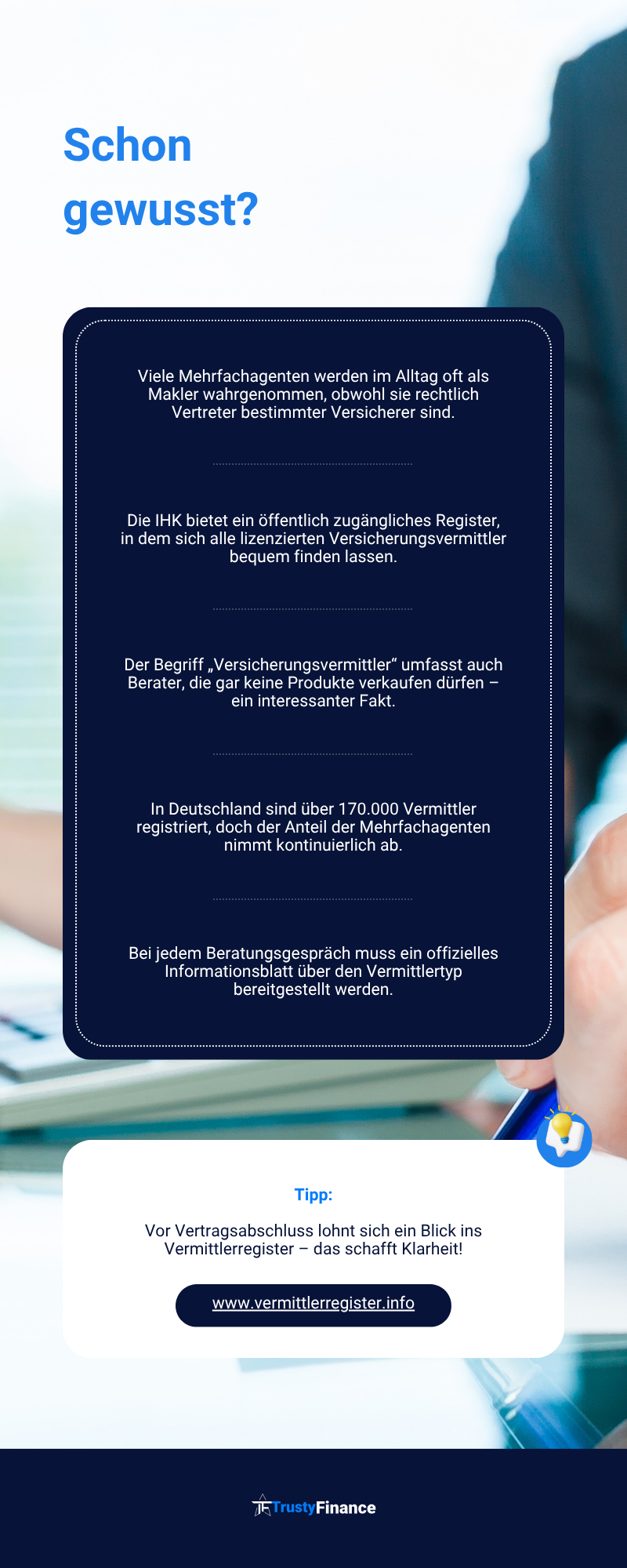

Rechtlich betrachtet handelt es sich beim Mehrfachagenten klar um einen Versicherungsvertreter, nicht um einen Makler. Das bedeutet: Er steht auf der Seite der Versicherer, nicht der Kunden. Auch wenn er mehrere Produkte anbieten kann, ist er vertraglich den Interessen der Gesellschaften verpflichtet. Die IHK registriert ihn daher als Vertreter mit Erlaubnis nach § 34d GewO. Die genaue Abgrenzung zu anderen Vermittlertypen ist nicht nur ein rechtlicher Punkt, sondern spielt auch bei Fragen zur Haftung, zur Vergütung und zur Beratung eine zentrale Rolle.

Für wen arbeitet ein Mehrfachagent?

Auch wenn der Begriff „Mehrfachagent“ zunächst nach Vielseitigkeit und Unabhängigkeit klingt, liegt die Sache etwas anders. Denn ein Mehrfachagent handelt – wie alle Versicherungsvertreter – im Auftrag von Versicherungsunternehmen. Der eigentliche Auftraggeber ist also nicht der Kunde, sondern das jeweilige Unternehmen, mit dem der Vertreter einen Agenturvertrag abgeschlossen hat. Es können mehrere Gesellschaften sein, doch der Grundsatz bleibt: Der Mehrfachvertreter vertritt nicht die Interessen der Kunden, sondern die seiner Vertragspartner.

Diese vertragliche Bindung hat spürbare Folgen für die Beratung und die Vermittlung: Anders als ein Makler, der als Sachwalter auf der Seite des Kunden steht, ist der Mehrfachagent eher ein Erfüllungsgehilfe der Gesellschaften. Seine Tätigkeit dient dem Abschluss von Versicherungsverträgen, und dabei kann es – trotz Auswahl unter mehreren Anbietern – zu Interessenkonflikten kommen. Gerade dieser Punkt wird in der öffentlichen Diskussion häufig unterschätzt, obwohl er für Verbraucher große Bedeutung hat.

Welche Versicherungen bietet ein Mehrfachagent an?

Ein Mehrfachagent kann theoretisch auf eine größere Auswahl an Produkten zugreifen als ein Ausschließlichkeitsvertreter. Denn er arbeitet mit mehreren Versicherungsunternehmen zusammen und darf deren Produkte parallel vermitteln. Das klingt zunächst wie ein klarer Vorteil. Doch in der Praxis ist diese Auswahl eingeschränkt: Nur die Gesellschaften, mit denen ein Vertragsverhältnis besteht, kommen überhaupt in Frage. Wer glaubt, der Mehrfachagent vergleicht den gesamten Versicherungsmarkt, liegt also daneben.

Die Angebote sind auf die jeweiligen Produktpaletten der Partnerunternehmen begrenzt. Diese können sich zwar überschneiden und ergänzen, aber die Vielfalt bleibt selektiv. Ein echter Versicherungsmakler hingegen ist verpflichtet, eine größere Zahl an Produkten unterschiedlicher Anbieter zu prüfen, bevor er Empfehlungen ausspricht. Der Unterschied liegt also nicht nur in der Menge, sondern auch in der Verpflichtung zur interessenorientierten Auswahl. Genau hier wird deutlich, warum die Bezeichnung Mehrfachagent manchmal ein wenig irreführend sein kann.

So läuft die Beratung durch einen Mehrfachagenten ab

Die Beratung durch einen Mehrfachagenten beginnt in der Regel mit einer klassischen Bedarfsanalyse. Dabei werden persönliche Daten, berufliche Situation, finanzielle Rahmenbedingungen und bestehende Versicherungsverträge aufgenommen. Anschließend gleicht der Mehrfachvertreter diese Informationen mit den Produkten der Versicherungsunternehmen ab, mit denen er zusammenarbeitet. Auf Basis dieser Auswahl spricht er Empfehlungen aus – allerdings nur innerhalb seines vertraglich abgesteckten Rahmens.

Ein wichtiger Punkt dabei ist die sogenannte Erstinformation. Laut Gesetz ist der Mehrfachagent verpflichtet, gleich zu Beginn offenzulegen, dass er als Versicherungsvertreter auftritt – also im Interesse der Versicherer handelt. Die zuständige IHK führt ein Register, in dem die Rolle jedes Vermittlers samt Erlaubnisstatus einsehbar ist.

Die eigentliche Beratung kann sachlich, freundlich und kompetent sein – doch sie bleibt an die Angebote der Partnergesellschaften gebunden. Auch wenn ein Produkt eines anderen Anbieters besser passen würde, darf es nicht vermittelt werden. Der Abschluss erfolgt dann über eines der angebundenen Unternehmen. Wichtig zu wissen: Für mögliche Fehler in der Beratung haftet in der Regel der jeweilige Versicherer – nicht der Mehrfachagent selbst.

Vorteile eines Mehrfachagenten

Ein Mehrfachagent bringt gegenüber einem klassischen Ausschließlichkeitsvertreter durchaus ein paar Pluspunkte mit. Durch die Zusammenarbeit mit mehreren Versicherungsgesellschaften kann er auf ein breiteres Portfolio zugreifen – zumindest innerhalb seines festen Partnernetzwerks. Das sorgt für mehr Auswahl bei den angebotenen Produkten, was die Chancen erhöht, dass etwas Passendes dabei ist. Wer also nicht nur auf einen Anbieter festgelegt sein möchte, aber auch keine vollständig unabhängige Beratung braucht, findet hier eine Art Mittelweg.

Ein weiterer Vorteil liegt in der oft gut organisierten Arbeitsweise. Viele Mehrfachagenten kennen ihre Gesellschaften, deren Abläufe und Tarife sehr genau – das erleichtert den Abschluss und sorgt für schnelle Reaktionszeiten im Kontakt mit den Versicherern. Auch technisch sind sie oft eng mit den Unternehmen verzahnt, was bei Datenübermittlung und Vertragsverwaltung Vorteile bringen kann. Kurzum: Der Mehrfachvertreter kann gerade bei Standardlösungen effizient und serviceorientiert arbeiten – vorausgesetzt, das passende Produkt ist im Repertoire enthalten.

Nachteile und mögliche Fallstricke

So vielseitig der Mehrfachagent auf den ersten Blick wirken mag – es gibt auch klare Grenzen und Schwächen. Der größte Nachteil liegt in der oft überschätzten Unabhängigkeit. Denn trotz der Zusammenarbeit mit mehreren Versicherungsunternehmen bleibt der Mehrfachvertreter ein Versicherungsvertreter – und damit vertraglich gebunden an die Interessen der Anbieter, nicht der Kunden. Die Beratung mag kompetent sein, aber sie bewegt sich immer innerhalb der Vorgaben der Partnergesellschaften.

Ein weiteres Thema: die Haftung. Anders als beim Versicherungsmakler, der im Rahmen der sogenannten Maklerhaftung persönlich für Beratungsfehler einstehen muss, trägt beim Mehrfachagenten in der Regel das jeweilige Unternehmen die Verantwortung. Das klingt gut – kann aber dazu führen, dass der Einzelne weniger sorgsam arbeitet, da er selbst rechtlich nicht unmittelbar betroffen ist.

Auch bei der Vergütung sollte man genauer hinschauen. Die Provisionen kommen ausschließlich von den Versicherern, was zu Interessenkonflikten führen kann – etwa wenn ein Produkt mehr einbringt als ein anderes. Für Kunden ist oft schwer erkennbar, ob die Empfehlungen tatsächlich objektiv sind oder durch interne Anreize gesteuert werden. Wer maximale Transparenz sucht, sollte das im Hinterkopf behalten.

Makler, Vertreter oder Mehrfachagent – ein kleiner Vergleich

Versicherungsvermittler gibt es in verschiedenen Formen – und wer die Unterschiede kennt, kann besser einschätzen, welche Beratung wirklich zur eigenen Situation passt. Grundsätzlich lassen sich drei Typen unterscheiden: Versicherungsmakler, Versicherungsvertreter (oft als Ausschließlichkeitsvertreter bekannt) und der Mehrfachagent, der irgendwo dazwischenliegt.

Der Versicherungsmakler gilt rechtlich als Sachwalter des Kunden. Er handelt unabhängig, vergleicht Angebote vieler Versicherer und haftet im Fall einer Falschberatung persönlich – Stichwort: Maklerhaftung. Sein Auftraggeber ist der Kunde, und die Auswahl an Produkten ist in der Regel besonders groß.

Der klassische Versicherungsvertreter ist dagegen ausschließlich für ein einzelnes Versicherungsunternehmen tätig. Er vermittelt nur dessen Produkte und ist klar auf der Seite der Gesellschaft. Die Auswahl ist begrenzt, die Tätigkeit klar strukturiert – aber wenig flexibel.

Und dann gibt es den Mehrfachagenten: Er arbeitet mit mehreren Versicherungsgesellschaften zusammen, bleibt aber rechtlich ein Vertreter – also ein Erfüllungsgehilfe der Anbieter. Die Auswahl ist größer als beim Einfirmenvertreter, aber kleiner als beim Makler. Auch die Haftung liegt in der Regel beim Versicherer, nicht beim Agenten selbst.

Wer also möglichst viele Finanzprodukte und Versicherungen vergleichen will, ist beim Makler gut aufgehoben. Wer klare Strukturen und bekannte Gesellschaften bevorzugt, kann mit einem Vertreter oder Mehrfachagenten ebenfalls gut beraten sein – solange bewusst ist, auf wessen Seite sie letztlich stehen.

Makler und Agenten: Der Kurzvergleich

| Merkmal | Versicherungsmakler | Mehrfachagent | Ausschließlichkeitsvertreter |

|---|---|---|---|

| Auftraggeber | Kunde | Versicherungsunternehmen | Ein Versicherungsunternehmen |

| Seite | Kundeninteresse | Versichererseite | Versichererseite |

| Produktauswahl | Sehr breit (marktübergreifend) | Mittel (mehrere Gesellschaften) | Gering (eine Gesellschaft) |

| Vergütung | Provision vom Versicherer | Provision vom Versicherer | Provision vom Versicherer |

| Haftung | Maklerhaftung (persönlich) | Versicherer haftet | Versicherer haftet |

| Unabhängigkeit | Hoch | Eingeschränkt | Nicht vorhanden |

| Beratungsfokus | Individuelle Finanzlösung | Vermittlung innerhalb Vertragsnetz | Fokus auf Produkte des Anbieters |

| Bezeichnung im Register (IHK) | Versicherungsmakler | Versicherungsvertreter | Versicherungsvertreter |

Entwicklung am Markt: Wird der Mehrfachagent seltener?

Der Versicherungsmarkt verändert sich – und mit ihm auch die Rolle der Vermittler. In den letzten Jahren ist die Zahl der Mehrfachagenten deutlich zurückgegangen. Ein Grund dafür ist der zunehmende Trend zur vollständigen Unabhängigkeit: Viele Vermittler wechseln in den Status des Versicherungsmaklers, um flexibler zu agieren und nicht länger an bestimmte Versicherungsunternehmen gebunden zu sein.

Zudem verändert sich die Branche durch Digitalisierung und neue Geschäftsmodelle. Vergleichsportale, Direktanbieter und hybride Vertriebsformen machen klassischen Strukturen Konkurrenz. Gleichzeitig steigen die Anforderungen an Transparenz, Beratung und Dokumentation – Stichwort: IDD-Richtlinie und IHK-Erlaubnis.

Auch das Bewusstsein der Kunden wächst: Viele hinterfragen, wie unabhängig ihre Empfehlungen tatsächlich sind. In diesem Spannungsfeld verliert der Mehrfachvertreter ein Stück weit an Relevanz. Dennoch bleibt er eine gängige Vermittlungsart, vor allem im stationären Vertrieb etablierter Gesellschaften – besonders dort, wo Vertrauen und persönliche Nähe gefragt sind.

Eine Rolle zwischen Freiheit und Verpflichtung

Der Mehrfachagent nimmt im Gefüge der Versicherungsvermittler eine interessante Zwischenrolle ein. Er bietet mehr Produkte als ein Einfirmenvertreter, ist aber an feste Versicherungsunternehmen gebunden – und steht somit nicht auf der Seite der Kunden. Die Beratung kann solide und serviceorientiert sein, doch die vermeintliche Freiheit in der Auswahl ist begrenzt.

Im Vergleich zum Makler, der als Sachwalter ausschließlich den Interessen seiner Kunden verpflichtet ist, bleibt der Mehrfachvertreter eng an die Vorgaben der Gesellschaften geknüpft. Die Haftung, die Vergütung und die Tätigkeit sind eindeutig auf das Verhältnis zum Versicherer ausgerichtet.

Wer sich für eine Versicherung entscheidet, sollte also auch auf die Art des Vermittlers achten. Nicht jeder ist unabhängig – und nicht jeder muss es sein. Wichtig ist, die eigene Entscheidung bewusst zu treffen und zu wissen, wer im Hintergrund welche Interessen vertritt. Denn nur so lässt sich wirklich das passende Angebot finden.