Ob beim Sport, auf dem Weg zur Arbeit oder beim Toben im Kindergarten – ein Unfall kann plötzlich alles verändern und heftige Folgen haben. Genau hier setzt die Unfallversicherung an. Doch wie hoch sollte der Versicherungsschutz eigentlich sein? Reichen 100.000 Euro Grundsumme? Und was hat es mit Begriffen wie Progression, Invaliditätsleistung oder Unfallrente auf sich?

Zwischen gesetzlicher Unfallversicherung, privater Unfallversicherung und ergänzenden Leistungen wie der Berufsunfähigkeitsversicherung tun sich viele Fragen auf – gerade wenn es um Beitragshöhe, Invaliditätssumme und die passende Absicherung für verschiedene Lebenssituationen geht. Dieser Ratgeber hilft dabei, die Unterschiede zu verstehen, zeigt Beispiele für typische Unfallrisiken in Freizeit, Arbeit oder Schule und liefert fundierte Empfehlungen – für versicherte Personen, Eltern, Hausfrauen, Selbstständige und alle, die im Ernstfall nicht allein dastehen wollen.

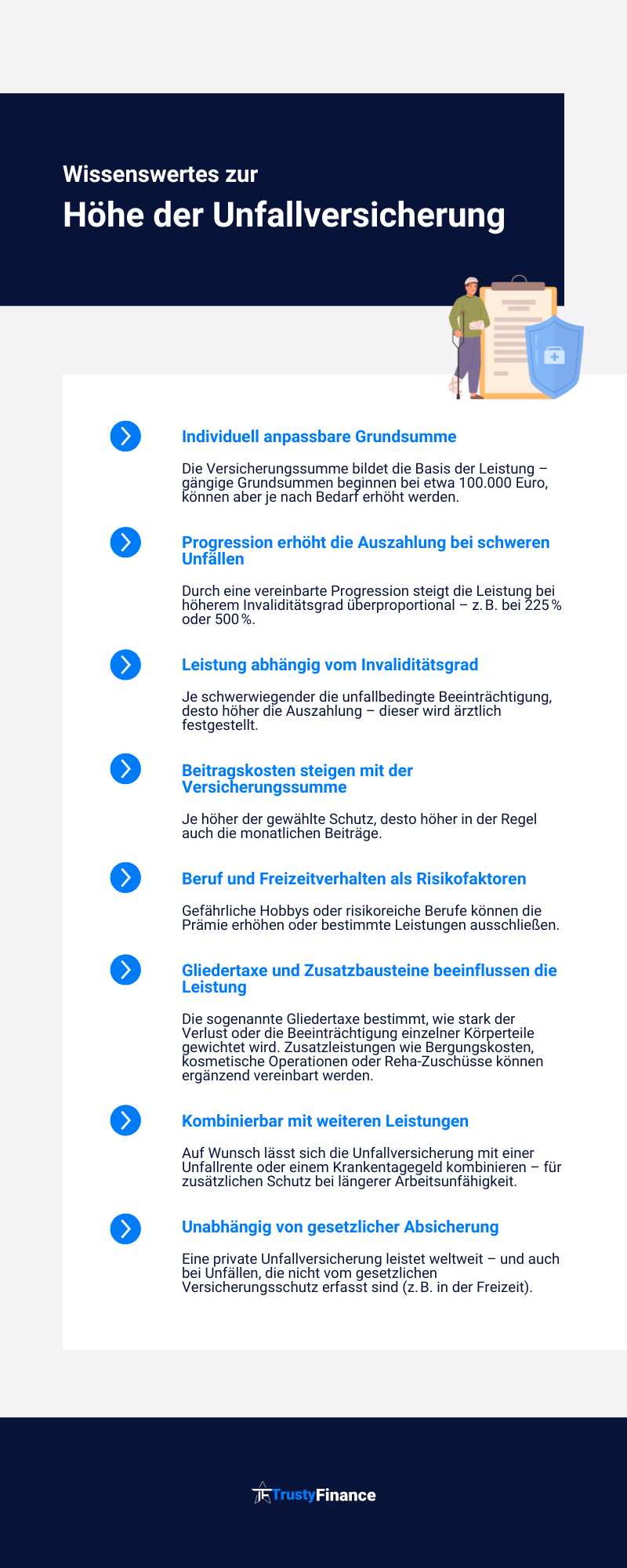

Wie wird die Höhe der Unfallversicherung bestimmt?

Die Höhe einer Unfallversicherung richtet sich nach der vereinbarten Versicherungssumme, die im Schadensfall als Geldbetrag ausgezahlt wird. Dabei spielen sowohl die Grundsumme als auch der Invaliditätsgrad eine entscheidende Rolle. Verschiedene Faktoren beeinflussen die endgültige Festlegung der Versicherungssumme und damit auch die Beitragshöhe.

Bestandteile der Versicherungssumme

Die Versicherungssumme setzt sich in der Regel aus der Grundsumme und einer Invaliditätssumme zusammen. Die Grundsumme ist der feste Betrag, der bei Tod oder bestimmten schweren Unfallfolgen gezahlt wird. Die Invaliditätssumme wird anhand des Invaliditätsgrades ermittelt, wobei ein prozentualer Anteil der Grundsumme ausgezahlt wird.

Oft liegt die Grundsumme bei Beispielwerten wie 100.000 Euro, kann aber individuell angepasst werden. Die Höhe der tatsächlichen Leistung hängt außerdem davon ab, wie stark der Versicherte durch den Unfall beeinträchtigt ist.

Rolle der Grundsumme in der Unfallversicherung

Die Grundsumme bildet die Basis für die Berechnung sämtlicher Leistungen der Unfallversicherung. Sie legt den Maximalbetrag fest, den die Versicherung im Schadensfall maximal auszahlt. Die Höhe der Grundsumme wird bei Vertragsabschluss festgelegt.

Diese Summe kann durch eine Progression erhöht werden, bei der höhere Invaliditätsgrade zu überproportional höheren Leistungen führen. Die Versicherungssumme darf in der Regel nicht mehr als 100 Prozent der vereinbarten Grundsumme ausmachen, um eine klare Obergrenze zu gewährleisten.

Faktoren für die Bestimmung der Höhe

Die Höhe der Unfallversicherung hängt von verschiedenen persönlichen und vertraglichen Faktoren ab. Wichtige Kriterien sind das Alter, der Beruf, das Risiko des täglichen Lebens und individuelle Schutzbedürfnisse.

Auch der Beitrag, den der Versicherte bereit ist zu zahlen, beeinflusst die maximal beantragbare Versicherungssumme. Dabei gilt: Höhere Versicherungssummen führen zu höheren Beiträgen. Zusätzlich bestimmen Versicherer die Höhe anhand der festgelegten Gliedertaxe, die den Invaliditätsgrad für verschiedene Körperteile definiert.

Bedeutung von Invalidität und Progression

Die Höhe der Unfallversicherung hängt maßgeblich vom Grad der Invalidität ab. Dabei spielt die Progression eine entscheidende Rolle, da sie die Auszahlung bei schwereren Verletzungen deutlich erhöht. Beide Faktoren beeinflussen, wie viel der Versicherte im Schadensfall erhält.

Invaliditätsgrad und Leistungshöhe

Der Invaliditätsgrad gibt an, wie stark die körperliche oder geistige Beeinträchtigung nach einem Unfall ist. Er wird in Prozent gemessen und bildet die Basis für die Berechnung der Invaliditätsleistung.

Bei einem Invaliditätsgrad von beispielsweise 50 % erhält der Versicherte oft 50 % der vereinbarten Versicherungssumme als Einmalzahlung. Je höher der Invaliditätsgrad, desto größer ist die Auszahlung.

Die Ermittlung des Invaliditätsgrads erfolgt nach medizinischen Gutachten. Dieses Ergebnis bestimmt direkt die Leistungshöhe. Ohne zusätzliche Vereinbarungen entspricht die Auszahlung meist genau dem prozentualen Invaliditätsgrad, also linear.

Bezug der Auszahlung: Progressionsmodelle und deren Einfluss

Progression bedeutet, dass die Leistungshöhe bei zunehmendem Invaliditätsgrad überproportional steigt. Ein Beispiel ist die 500-%-Progression, bei der ein 100%iger Invaliditätsgrad zur Auszahlung von bis zu 500 % der vereinbarten Summe führt.

Das Modell sorgt dafür, dass besonders schwere Verletzungen finanziell besser abgefedert werden. Bei niedrigen Invaliditätsgraden bleibt die Leistung meist linear und verändert sich erst ab bestimmten Schwellen überproportional.

Versicherte sollten sich informieren, wie hoch die Progression in ihrem Vertrag ist, da dies die potenzielle Auszahlung stark beeinflusst. Progressionsstufen variieren je nach Angebot, übliche Werte sind 200 % bis 500 %.

| Invaliditätsgrad | Auszahlung ohne Progression | Auszahlung mit 500%-Progression |

|---|---|---|

| 25 % | 25 % der Summe | ca. 30 % der Summe |

| 50 % | 50 % der Summe | ca. 90 % der Summe |

| 100 % | 100 % der Summe | 500 % der Summe |

Arten der Unfallversicherung und deren Unterschiede

Unfallversicherungen unterscheiden sich vor allem in ihrem Versicherungsumfang, den Beitragszahlungen und den versicherten Risiken. Die gesetzliche Unfallversicherung ist an bestimmte Bedingungen geknüpft, während die private Unfallversicherung individuell gestaltbar ist. Ein Vergleich mit der Berufsunfähigkeitsversicherung zeigt zusätzlich Unterschiede im Fokus des Versicherungsschutzes.

Gesetzliche Unfallversicherung im Überblick

Die gesetzliche Unfallversicherung der Berufsgenossenschaft ist eine Pflichtversicherung für Arbeitnehmer, die Arbeitsunfälle und Berufskrankheiten absichert. Die Beiträge zahlt ausschließlich der Arbeitgeber. Der Schutz umfasst Heilbehandlung, Rehabilitation sowie Leistungen bei Invalidität oder Tod.

Die Beitragshöhe orientiert sich an der Gefahrenklasse des Betriebs und der Höhe der Entgelte der Versicherten. Die Versicherung greift nur bei Unfällen während der Arbeit oder auf dem direkten Weg dorthin bzw. zurück.

Private Unfallversicherung: Vorteile und Schutz

Die private Unfallversicherung ergänzt den gesetzlichen Schutz oder sichert Personen ohne gesetzlichen Anspruch ab, etwa Selbstständige oder Freiberufler. Sie bietet oft einen individuell wählbaren Versicherungsschutz mit festen Invaliditätsleistungen.

Versicherte können dabei Leistungshöhe, Gliedertaxe und weitere Zusatzoptionen selbst bestimmen. Die Beiträge richten sich nach dem Leistungsumfang, Alter und Gesundheitszustand. Die private Unfallversicherung schützt außerdem außerhalb der Arbeitszeit und bei Freizeitunfällen.

Vergleich zur Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung schützt im Gegensatz zur Unfallversicherung vor Verlust der Erwerbsfähigkeit durch Krankheit oder Unfall. Sie zahlt eine monatliche Rente, wenn der Versicherte seinen Beruf nicht mehr ausüben kann.

Die Unfallversicherung hingegen leistet in der Regel einmalige Kapitalzahlungen bei bleibenden Schäden infolge eines Unfalls. Die Berufsunfähigkeitsversicherung deckt daher ein breiteres Risiko ab, während die Unfallversicherung speziell auf Unfallfolgen fokussiert ist. Beide ergänzen sich in der privaten Vorsorge.

Versicherte Personen und typische Unfallrisiken

Unfallversicherungen decken verschiedene Personengruppen ab, die jeweils unterschiedliche Unfallrisiken tragen. Diese Risiken variieren stark je nach Lebensbereich, Tätigkeit und Alter. Eine genaue Einordnung ermöglicht eine passende Bestimmung der Versicherungssumme und des Beitrags.

Kinder, Schule und Kindergarten

Kinder gelten als besonders schutzbedürftig, da ihre Unfälle häufig im Umfeld von Schule und Kindergarten passieren. Vor allem Stürze und Verletzungen beim Spielen sind die häufigsten Unfallursachen.

Versicherte Kinder profitieren meist von Tarifen mit speziellem Inhalt, die Unfälle während des Schulwegs und in Pausen mit einschließen. Kindergärten und Schulen müssen dabei versicherte Schutzmaßnahmen anbieten.

Leistungsabrechnungen orientieren sich oft an der Schwere der Verletzung und möglichen dauerhaften Beeinträchtigungen. Eine Unfallversicherung für Kinder sichert auch Behandlungen und Rehabilitationsmaßnahmen ab.

Hausfrauen, Arbeit und Freizeit

Hausfrauen tragen ein erhöhtes Unfallrisiko sowohl im Haushalt als auch in der Freizeit. Stürze, Verbrennungen oder Schnittverletzungen sind typische Unfälle in diesem Bereich.

Neben häuslichen Risiken können auch Alltagsaktivitäten wie Einkaufen oder Handwerken Unfälle verursachen. Die Unfallversicherung berücksichtigt diese vielfältigen Gefahrenquellen bei der Risikoeinschätzung.

Hausfrauen sind häufig über Familienversicherungen oder private Unfallversicherungen abgesichert. Die Höhe der Versicherungssumme sollte ein realistisches Unfallrisiko im Haushalt und bei Freizeitaktivitäten widerspiegeln.

Unfallrisiko bei Sport und Beruf

Das Unfallrisiko am Arbeitsplatz hängt stark von der ausgeübten Tätigkeit und deren Gefahrenklasse ab. Handwerker oder körperlich stark beanspruchte Berufsgruppen zählen zu den höheren Gefahrenklassen.

Sportliche Aktivitäten erhöhen die Wahrscheinlichkeit von Sportunfällen, die von Muskelverletzungen bis zu Knochenbrüchen reichen. Berücksichtigte Sportarten beeinflussen die Prämienhöhe erheblich.

Eine genaue Einschätzung der Unfallrisiken im Beruf und Sport ist entscheidend für die Bemessung der Versicherungssumme. Oft sind Arbeitsunfälle gesetzlich versichert, während Freizeit- und Sportunfälle durch private Unfallversicherungen abgedeckt werden.

Leistungsfall, Anspruch und Unterstützung

Im Fall eines versicherten Unfalls ist die genaue Definition des Leistungsfalls entscheidend für den Anspruch auf Geld. Wichtig sind außerdem die Abläufe nach dem Unfall sowie die Arten von Leistungen, wie die Unfallrente.

Ablauf im Versicherungsfall

Der Leistungsfall tritt ein, wenn der Unfall in direktem Zusammenhang mit der versicherten Tätigkeit steht. Dies muss medizinisch bestätigt werden, meist durch eine ärztliche Begutachtung, die den Grad der Minderung der Erwerbsfähigkeit (MdE) festlegt.

Der Unfall ist unverzüglich dem Unfallversicherungsträger zu melden. Danach prüft dieser den Fall, erfasst die Verletzungen und bestimmt den Invaliditätsgrad. Die Entscheidung über die Leistungshöhe basiert auf der festgestellten Invalidität und dem Versicherungsvertrag.

Beratung, Hilfe und Anspruch auf Leistungen

Versicherte haben Anspruch auf umfassende Beratung durch Experten oder Unfallversicherungsträger. Dies umfasst Informationen zu möglichen Leistungen und den weiteren Schritten.

Hilfen können sowohl finanzielle Unterstützung für Behandlungskosten sein als auch Beratung zu Rehabilitation und beruflicher Wiedereingliederung. Das Beratungsgespräch dient dazu, den individuellen Anspruch genau zu bestimmen und die bestmögliche Unterstützung zu gewährleisten.

Unfallrente, Unterstützung und Beispiele

Die Unfallrente wird gewährt, wenn der Invaliditätsgrad dauerhaft zu einer Erwerbsminderung führt. Sie soll den Einkommensverlust teilweise ausgleichen und finanziell absichern.

Die Unterstützung umfasst oft nicht nur Geldleistungen, sondern auch praktische Hilfen wie medizinische Rehabilitation oder Anpassungen am Arbeitsplatz. Beispiel: Bei einem Grad der Invalidität von 50 % erhält der Versicherte eine anteilige Unfallrente, die sich an der vertraglich vereinbarten Versicherungssumme orientiert.

Beiträge, Beitragshöhe und wichtige Empfehlungen

Die Beitragshöhe der Unfallversicherung hängt von mehreren Faktoren ab, die individuell variieren. Dabei spielen die persönliche Lebenssituation und die individuellen Bedürfnisse eine zentrale Rolle. Außerdem beeinflussen der Finanzbedarf und die spezifische Gefahr der versicherten Tätigkeit die Beitragsgestaltung.

Einfluss von Lebenssituation und Bedürfnissen

Die Lebenssituation des Versicherungsnehmers bestimmt maßgeblich die Höhe der Beiträge. Wer in einem risikoreichen Beruf arbeitet, zahlt höhere Beiträge wegen der gesteigerten Unfallgefahr. Auch private Faktoren wie der Bedarf an Krankentagegeldversicherung oder der Absicherung von Krankheit beeinflussen die Beitragshöhe.

Versicherte mit Familienpflichten oder höherem finanziellen Absicherungsbedarf wählen oft umfassendere Versicherungssummen, was die Beiträge erhöht. Dabei gilt: Je höher die gewünschte Grundsumme in der Unfallversicherung, desto höher auch der Beitrag – meist begrenzt auf maximal 100 Prozent der Versicherungssumme.

Beitragsgestaltung und Empfehlungen für Versicherungsnehmer

Die Beiträge werden nicht pauschal mit festen Prozentsätzen berechnet. Vielmehr erfolgt die Bemessung individuell und orientiert sich an Entgeltgrößen sowie der Gefahrenklasse des Jobs. Arbeitgeber tragen in der gesetzlichen Unfallversicherung involutiv die Lohnkosten, welche die Beitragsbasis darstellen.

Versicherungsnehmer sollten ihre Bedürfnisse genau analysieren und gegebenenfalls auf zwei Aspekte achten:

- Wahl einer passenden Grundsumme und Progression

- Prüfung zusätzlicher Versicherungen wie Krankentagegeld

Ein maßvoller Beitrag bietet den Vorteil, dass die Absicherung auch bei Krankheit und längeren Ausfallzeiten finanzielle Stabilität bietet. Ein guter Ratgeber empfiehlt, die Beiträge regelmäßig zu überprüfen und an die veränderte Lebenssituation anzupassen.

- Passend zum Thema: Die 5 wichtigsten Versicherungen.