Gold gilt seit Jahrhunderten als Symbol für Wertbeständigkeit und Sicherheit. Gerade in Zeiten wirtschaftlicher Unsicherheit und hoher Inflation rückt das Edelmetall verstärkt in den Fokus von Privatanlegern. Doch lohnt sich der Einstieg in die Investition Gold wirklich – oder überwiegen die Risiken? Auf dieser Seite erfahren Sie, welche Chancen und Grenzen Gold als Geldanlage mit sich bringt, worauf Sie achten sollten und wie Sie seriös und sinnvoll in das Edelmetall investieren können.

Gold im historischen und wirtschaftlichen Kontext

Gold hat eine außergewöhnliche Rolle in der Wirtschaftsgeschichte der Menschheit eingenommen – nicht nur als Rohstoff, sondern als Symbol für Sicherheit, Macht und Werterhalt. Bereits in altägyptischen Tempeln, römischen Schatzkammern und mittelalterlichen Münzstätten war Gold nicht bloß Zierde, sondern ein Zeichen wirtschaftlicher Stärke. Seine physikalischen Eigenschaften – Korrosionsbeständigkeit, Seltenheit, einfache Teilbarkeit und Unverwechselbarkeit – machten es früh zu einem idealen Tauschmittel und Wertspeicher.

Im 19. Jahrhundert wurde diese Bedeutung institutionell verankert: Der sogenannte Goldstandard verband nationale Währungen direkt mit Goldreserven. Staaten verpflichteten sich, Papier-Geld gegen physisches Gold einzutauschen, wodurch eine feste Wechselkursbindung entstand. Dieses System sorgte lange für stabile Währungen und internationales Vertrauen. Mit dem Zusammenbruch des Bretton-Woods-Systems Anfang der 1970er-Jahre wurde diese Bindung aufgehoben – seither schwankt der Gold-Kurs frei am Markt und wird vorwiegend in US-Dollar pro Feinunze gehandelt.

Gold wird heute nicht mehr als offizielles Zahlungsmittel genutzt, seine Bedeutung als Anlagegut ist jedoch ungebrochen – und gerade in wirtschaftlich oder politisch angespannten Zeiten wächst die Nachfrage spürbar. Menschen greifen besonders in folgenden Situationen verstärkt zu Gold:

- Bei hoher Inflation: Wenn Währungen spürbar an Kaufkraft verlieren, suchen viele Anleger nach einem stabilen Gegenpol. Gold hat sich historisch als relativ inflationsresistent erwiesen.

- In geopolitischen Krisen: Konflikte wie der Krieg in der Ukraine oder Spannungen im Nahen Osten führen oft zu Unsicherheit auf den Kapitalmärkten. Gold gilt dann als sicherer Rückzugsort.

- Bei Zinssenkungen oder expansiver Geldpolitik: Wenn Notenbanken große Geldmengen in Umlauf bringen, wächst die Angst vor Geldentwertung. Gold wird als „wertsicheres Gegengewicht“ betrachtet.

- Bei schwächelnden Börsen: Wer Zweifel an der Stabilität von Aktienmärkten hat oder Rückgänge erwartet, investiert oft in Edelmetalle zur Risikostreuung.

In solchen Phasen steigt die Nachfrage der Anlage in Gold – und mit ihr häufig auch der Preis.

Der Goldkurs erreichte zum Beispiel am 21. April 2025 ein Rekordhoch von 3.425,42 US-Dollar pro Feinunze. In Euro wurde am 6. Mai 2025 ein Höchststand von 3.017,47 Euro pro Feinunze verzeichnet.

Diese historischen Höchststände spiegeln die anhaltende Attraktivität von Gold als Anlage in Zeiten wirtschaftlicher Unsicherheit wider. Faktoren wie geopolitische Spannungen, Inflationsängste und Zinssenkungserwartungen trugen maßgeblich zu diesem Anstieg bei.

Für Anlegerinnen und Anleger bedeutet das: Gold ist keine stabile Anlage im klassischen Sinn, da es starken Schwankungen unterliegt. Doch seine Funktion als „Versicherung“ gegen Systemkrisen und Kontrollverlust hat sich immer wieder bewährt.

Langfristig betrachtet zeigt sich: Wer Gold nicht als Spekulation, sondern als stabilisierenden Baustein im Portfolio einsetzt, kann von seiner historischen Rolle als Krisenschutz profitieren – vorausgesetzt, er kennt die Risiken und wählt die passende Anlageform.

Vorteile von Gold als Geldanlage

Gold gilt nicht nur als eines der ältesten, sondern auch als eines der vertrauenswürdigsten Anlagegüter weltweit. Sein besonderer Stellenwert ergibt sich aus einer Kombination physischer Eigenschaften, historischer Bedeutung und wirtschaftlicher Funktion. In unsicheren Zeiten – etwa bei hoher Inflation, geopolitischen Konflikten oder Börsenturbulenzen – gewinnt Gold regelmäßig an Beliebtheit. Es wird als wertstabil wahrgenommen, unabhängig von politischen Entscheidungen oder der Stabilität einzelner Finanzsysteme.

Zu den zentralen Vorteilen einer Geldanlage in Gold zählen:

- Inflationsschutz: Gold ist nicht beliebig vermehrbar und hat über Jahrhunderte seinen Wert erhalten. In Zeiten, in denen Papiergeld an Kaufkraft verliert, kann Gold ein stabiler Gegenpol sein.

- Krisenresistenz: Gold gilt als „sicherer Hafen“ in wirtschaftlichen und politischen Krisenzeiten. Sein Preis steigt häufig, wenn das Vertrauen in Aktienmärkte oder Währungen sinkt.

- Unabhängigkeit vom Bankensystem: Physisches Gold wie Barren oder Münzen unterliegt keinen Bankenrisiken. Es ist frei von Zahlungsausfällen oder Negativzinsen.

- Steuerfreiheit bei physischem Besitz: Wer physisches Gold mindestens zwölf Monate hält, kann es in Deutschland steuerfrei verkaufen. Das macht es besonders interessant für langfristig denkende Anleger.

- Hohe Liquidität: Gold ist weltweit anerkannt und handelbar. Ob an der Börse oder bei spezialisierten Edelmetallhändlern – der Verkauf ist in der Regel unkompliziert möglich.

- Emotionale Sicherheit: Viele Menschen empfinden physisches Gold als beruhigend. Es vermittelt das Gefühl, „etwas in der Hand zu haben“, und wird oft auch als generationsübergreifender Wertträger genutzt.

Trotz dieser Vorteile sollte Gold stets als Ergänzung zu einem breit aufgestellten Portfolio verstanden werden – nicht als alleinige Strategie. Denn auch wenn Gold in der Vergangenheit oft Stabilität gezeigt hat, unterliegt es dennoch Preisschwankungen und produziert keine laufenden Erträge. Wer Gold als Teil seiner Altersvorsorge oder zur Diversifikation nutzen möchte, sollte daher den richtigen Zeitpunkt, die passende Anlageform und eine durchdachte Gewichtung im Gesamtvermögen sorgfältig abwägen.

Nachteile und Risiken

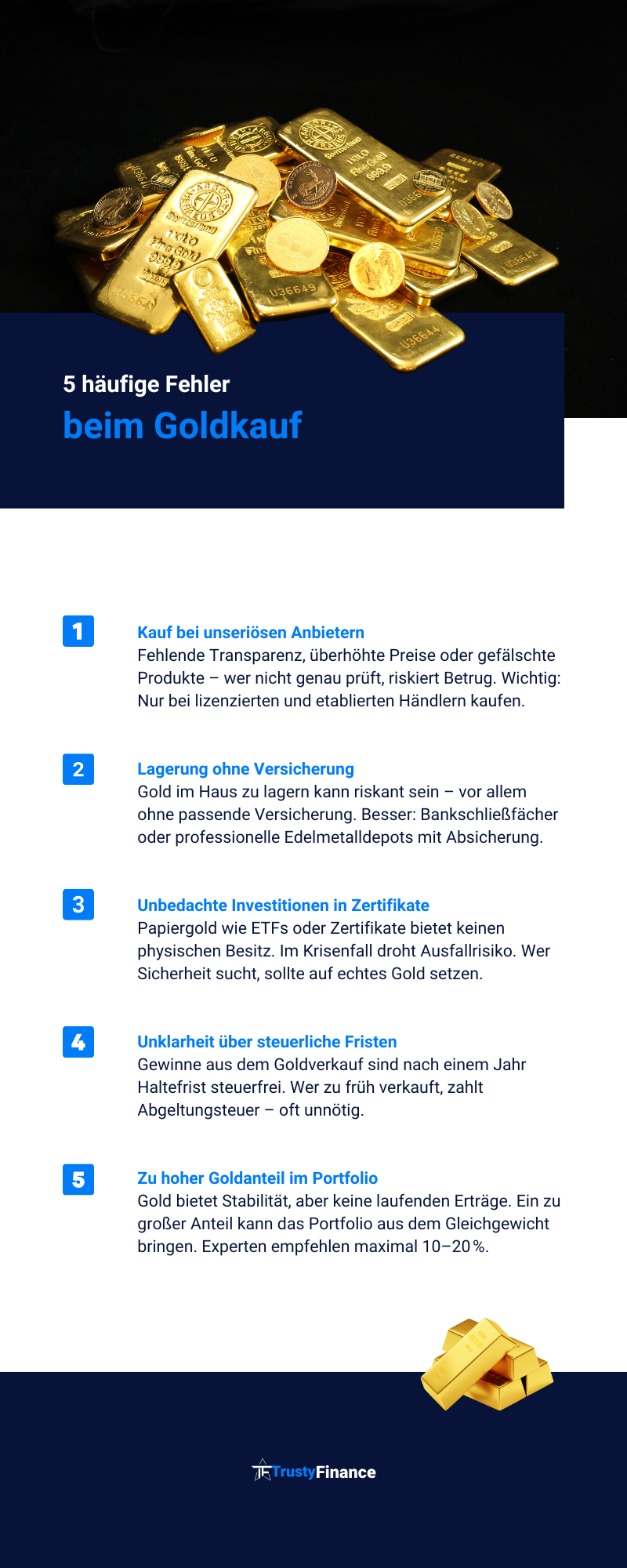

So beliebt Gold in Krisenzeiten auch sein mag – es ist keine risikofreie Anlage. Viele der vermeintlichen Sicherheiten relativieren sich bei genauerer Betrachtung, insbesondere wenn das Edelmetall zu emotional oder einseitig als Lösung aller finanziellen Sorgen betrachtet wird. Wer in Gold investieren möchte, sollte sich der möglichen Nachteile bewusst sein und diese in die eigene Anlagestrategie einbeziehen.

Zu den wichtigsten Nachteilen und Risiken einer Goldanlage zählen:

- Keine laufenden Erträge: Im Gegensatz zu Aktien oder Anleihen erwirtschaftet Gold keine Zinsen oder Dividenden. Das bedeutet: Die Rendite entsteht ausschließlich durch Wertsteigerung – nicht durch regelmäßige Ausschüttungen.

- Volatile Preisentwicklung: Der Goldpreis kann stark schwanken. Auch wenn langfristig ein Aufwärtstrend besteht, gibt es immer wieder Phasen mit teils erheblichen Kursverlusten. Wer zu einem ungünstigen Zeitpunkt ein- oder aussteigt, riskiert Verluste.

- Kosten für Lagerung und Versicherung: Wer physisches Gold hält, muss es sicher aufbewahren – etwa in einem Bankschließfach oder einem zertifizierten Edelmetalldepot. Diese Sicherheitsmaßnahmen sind mit laufenden Kosten verbunden.

- Risiken bei Zertifikaten und ETCs: Wer nicht physisch, sondern über Wertpapiere wie Gold-ETCs investiert, trägt ein sogenanntes Emittentenrisiko. Bei einer Insolvenz des Herausgebers kann der Totalverlust drohen, wenn keine physische Hinterlegung erfolgt.

- Fälschungsrisiko: Besonders beim Kauf über intransparente Quellen besteht das Risiko, gefälschtes Gold zu erwerben – etwa minderwertige Barren mit Goldbeschichtung.

Diese Aspekte machen deutlich: Gold eignet sich nicht als alleinige Geldanlage. Auch wenn es kurzfristig als „sicherer Hafen“ wahrgenommen wird, birgt es langfristig Unsicherheiten, die oft unterschätzt werden. Vor allem für sicherheitsorientierte Anleger, die Wert auf kontinuierliche Erträge und planbare Vermögensentwicklung legen, kann die fehlende Verzinsung problematisch sein.

Zudem unterliegt Gold wie andere Rohstoffe Angebot und Nachfrage – politische Entscheidungen großer Förderländer, technische Entwicklungen oder Veränderungen in der Schmuckindustrie können den Preis zusätzlich beeinflussen. Wer Gold ins Portfolio aufnimmt, sollte dies deshalb nur in einem klar definierten Rahmen tun und die Risiken stets gegen den erwarteten Nutzen abwägen.

Gold als Baustein in der Vermögensstrategie

Gold sollte in der persönlichen Vermögensplanung nicht als alleiniges Anlageinstrument betrachtet werden, sondern als strategische Ergänzung zu anderen Anlageklassen. Seine besondere Stärke entfaltet das Edelmetall vor allem dann, wenn es gezielt zur Risikostreuung und als Absicherung gegen außergewöhnliche Marktereignisse eingesetzt wird.

Finanzexperten empfehlen in der Regel, nicht mehr als 5 bis 10 Prozent des Gesamtvermögens in Gold zu investieren. Diese moderate Gewichtung genügt oft, um das Portfolio widerstandsfähiger gegenüber Krisen und Marktturbulenzen zu machen, ohne dass die fehlende Rendite von Gold die langfristige Performance negativ beeinflusst. Denn im Gegensatz zu Aktien oder Anleihen erzielt Gold keine laufenden Erträge – es dient primär der Werterhaltung.

Gold kann insbesondere in zwei Bereichen sinnvoll eingesetzt werden:

- Als Inflationsschutz: Wenn andere Anlageklassen unter Geldentwertung leiden, bleibt der reale Wert von Gold oft stabil oder steigt sogar. Gerade in Zeiten extrem niedriger Zinsen oder expansiver Geldpolitik gewinnt dieser Aspekt an Bedeutung.

- Zur Absicherung gegen Extremrisiken: Naturkatastrophen, geopolitische Konflikte, Währungsreformen oder systemische Bankenkrisen – in solchen Ausnahmefällen kann Gold als unabhängig handelbares Wertmittel Stabilität geben.

Die Entscheidung, Gold ins eigene Portfolio aufzunehmen, sollte jedoch stets zur individuellen Risikoneigung, Liquiditätsplanung und dem Zeithorizont der Anlegerin oder des Anlegers passen. Wer beispielsweise eine baldige Auszahlung oder planbare Kapitalrückflüsse benötigt, ist mit renditetragenden Anlageklassen oft besser beraten. Für langfristig orientierte Investoren, die einen Teil ihres Vermögens krisensicher aufstellen möchten, bietet Gold jedoch einen nachvollziehbaren und historisch bewährten Platz in der Gesamtstrategie.

Anlageformen im Vergleich: Physisches Gold, ETCs und Co.

Wer in Gold investieren möchte, steht vor einer grundlegenden Entscheidung: Soll das Edelmetall physisch gekauft oder über börsengehandelte Finanzprodukte abgebildet werden? Beide Varianten haben spezifische Vor- und Nachteile, die je nach Anlageziel, Sicherheitsbedürfnis und zeitlichem Horizont unterschiedlich ins Gewicht fallen.

Physisches Gold – Barren und Münzen

Physisches Gold ist für viele Anlegerinnen und Anleger der Inbegriff von Sicherheit. Es kann in Form von Goldbarren (meist 1 g bis 1 kg) oder Goldmünzen (wie Krügerrand, Maple Leaf oder Wiener Philharmoniker) erworben werden und ist damit ein greifbarer Wertgegenstand, der unabhängig von Banken oder Finanzdienstleistern besteht.

Vorteile:

- Direkter Besitz ohne Kontrahentenrisiko

- Steuerfreiheit nach 12 Monaten Haltefrist

- Weltweite Handelbarkeit

Nachteile:

- Kosten für Lagerung (Tresor, Schließfach)

- Risiko von Diebstahl oder Verlust

- Aufgeld beim Kauf (Differenz zwischen Marktpreis und tatsächlichem Kaufpreis)

Gold-ETCs und Gold-ETFs – z. B. Xetra-Gold

Gold-ETCs (Exchange Traded Commodities) und Gold-ETFs (Exchange Traded Funds) ermöglichen es, an der Wertentwicklung von Gold teilzuhaben, ohne physisches Metall zu besitzen. Während Gold-ETCs wie Xetra-Gold meist durch physisches Gold gedeckt sind, bilden Gold-ETFs in der Regel Goldpreise synthetisch oder über andere Finanzinstrumente ab – je nach Ausgestaltung des Produkts.

Vorteile:

- Handel über das Wertpapierdepot

- Geringere Spreads als beim physischen Kauf

- Hohe Liquidität, tagesaktuelle Kurse

Nachteile:

- Emittentenrisiko (insbesondere bei nicht physisch hinterlegten Produkten)

- Keine Steuerfreiheit wie bei physischem Gold

- Teilweise Lagergebühren im Produkt enthalten

Zertifikate und Fonds

Neben ETCs bieten Banken auch strukturierte Produkte wie Zertifikate oder aktiv gemanagte Goldfonds an. Diese können zusätzliche Strategien verfolgen (z. B. Hebelprodukte, Währungsabsicherung), sind aber komplexer und risikobehafteter.

Vorteile:

- Flexible Anlagestrategien möglich

- Kombination mit anderen Rohstoffen oder Branchen

Nachteile:

- Höhere Kostenstruktur

- Kein direkter Bezug zum physischen Gold

- Erhöhtes Risiko bei Zertifikaten ohne physische Deckung

Fazit zur Auswahl der passenden Gold-Anlageform

Welche Form der Goldanlage sinnvoll ist, hängt von individuellen Zielen und finanziellen Rahmenbedingungen ab. Physisches Gold bietet Sicherheit, während ETCs wie Xetra-Gold mehr Flexibilität und geringere Kosten ermöglichen. Fonds und Zertifikate eröffnen zusätzliche Strategien, bergen aber höhere Risiken.

Privatanleger, die sich vorab mit den wichtigsten Fragen zur Lagerung, Besteuerung und Produktauswahl beschäftigen, können Fehler vermeiden. Die passende Anlageform sollte immer zur persönlichen Risikoneigung und finanziellen Planung passen. Mit dem richtigen Wissen kann Gold ein stabilisierender Bestandteil eines diversifizierten Portfolios sein. Die Hilfe professioneller Finanzberater kann hier eine große Unterstützung bilden.

Gold als langfristige Absicherung – aber mit Bedacht

Gold hat sich über Jahrhunderte als verlässlicher Wertspeicher bewährt und dient vielen Anlegerinnen und Anlegern gerade in instabilen Zeiten wie der Corona-Krise und dem Ukraine-Krieg als Absicherung. Als Ergänzung zu renditestärkeren Anlagen kann es helfen, ein Portfolio robuster gegenüber wirtschaftlichen Unsicherheiten aufzustellen.

Allerdings erzielt Gold keine laufenden Erträge und eignet sich nicht für kurzfristige oder besonders flexible Anlageziele. Wer den Inflationsschutz und die Krisenfestigkeit des Edelmetalls nutzen möchte, sollte es bewusst und maßvoll einsetzen – idealerweise im Rahmen einer langfristigen, breit gestreuten Anlagestrategie, etwa als Absicherung für die Rente.

Ob in physischer Form, über ETCs oder Fonds: Entscheidend ist, dass die gewählte Option zum eigenen Bedarf passt. Wer sich gut über das Thema Goldpreisentwicklung informiert und grundlegende Informationen einholt, kann Goldbestände und -Aktienkurse nutzen, um einen stabilisierenden Baustein im Vermögensaufbau schaffen.