Der Traum vom Eigenheim ist für viele Menschen ein zentrales Lebensziel. Doch der Weg dorthin erfordert eine sorgfältige Planung und fundierte Entscheidungen. In diesem Ratgeber erhalten Sie wertvolle Tipps zur Hausfinanzierung, um Ihren Traum vom eigenen Haus sicher und effizient zu realisieren.

Hausfinanzierung: Worauf Sie von Anfang an achten sollten

Bevor es an konkrete Finanzierungsangebote oder die Immobiliensuche geht, sollten alle grundlegenden Voraussetzungen stimmen. Eine ehrliche Bestandsaufnahme Ihrer Finanzen, realistische Zielsetzungen und das Wissen um typische Stolperfallen schaffen die Basis für tragfähige Entscheidungen. Wer von Anfang an strukturiert plant, kann spätere Überraschungen vermeiden und seine Wunschimmobilie mit einem sicheren Gefühl finanzieren.

Budgetplanung: Wie viel Haus können Sie sich wirklich leisten?

Die realistische Einschätzung des eigenen finanziellen Spielraums ist einer der wichtigsten ersten Schritte auf dem Weg zur eigenen Immobilie. Dabei gilt es nicht nur, das monatliche Nettoeinkommen zu betrachten, sondern auch alle regelmäßig wiederkehrenden Ausgaben wie Versicherungen, laufende Kredite oder Unterhaltszahlungen in die Rechnung einzubeziehen.

Eine häufig genannte Faustregel besagt, dass die monatliche Rate für das Darlehen 30 bis maximal 35 Prozent des Nettoeinkommens nicht überschreiten sollte. Denken Sie dabei auch an zukünftige Lebensphasen – zum Beispiel Elternzeit, berufliche Veränderungen oder Altersvorsorge. Online-Rechner und Haushaltsübersichten sind wertvolle Hilfsmittel, um Klarheit über Ihre persönliche Obergrenze beim Immobilienkauf zu gewinnen. Wer seine Ausgaben ehrlich bilanziert, schützt sich vor finanziellen Engpässen und trifft fundierte Entscheidungen..

Eigenkapital clever einsetzen – so verbessern Sie Ihre Konditionen

Je mehr Eigenkapital Sie einbringen, desto günstiger in der Regel die Immobilienfinanzierung – diese Grundregel gilt nach wie vor. Eigenkapital zeigt dem Kreditinstitut, dass Sie solide gewirtschaftet und vorausschauend geplant haben. Als Faustwert gelten mindestens 20 bis 30 Prozent des Kaufpreises, besser noch mehr.

Neben klassischen Sparguthaben zählen auch Bausparverträge, Lebensversicherungen, bereits abbezahlte Immobilien oder zinsfreie Darlehen aus dem Familienkreis zum Eigenkapital. Durch den höheren Eigenanteil sinkt nicht nur die Kreditsumme, sondern häufig auch die Kreditzinsen – was langfristig zu deutlich geringeren Gesamtkosten führt. Zudem verbessert ein hoher Eigenkapitalanteil die Chancen auf eine schnelle Kreditzusage.

Nebenkosten beim Hauskauf nicht unterschätzen

Die Nebenkosten beim Immobilienkauf werden von vielen Erstkäufern unterschätzt – mitunter sogar völlig übersehen. Dabei fallen sie ins Gewicht und können schnell 10 bis 15 Prozent des Kaufpreises ausmachen. Diese Beträge sollten idealerweise aus Eigenkapital bezahlt und nicht mitfinanziert werden. Um Ihnen einen besseren Überblick zu geben, finden Sie hier die wichtigsten Nebenkosten im Detail:

- Grunderwerbsteuer: Je nach Bundesland liegt der Steuersatz zwischen 3,5 % und 6,5 % des Kaufpreises. Sie wird einmalig fällig und ist eine gesetzliche Pflichtabgabe.

- Notarkosten: Für die Beurkundung des Kaufvertrags und weitere notarielle Leistungen fallen in der Regel rund 1,0 % bis 1,5 % des Kaufpreises an.

- Grundbuchgebühren: Die Eintragung des Eigentümerwechsels im Grundbuch kostet etwa 0,5 % des Kaufpreises.

- Maklerprovision: Wird ein Makler beauftragt, kann eine Provision von bis zu 3,57 % (inkl. MwSt.) auf Käuferseite anfallen – abhängig von der regionalen Praxis und der Vereinbarung im Exposé.

- Kosten für Finanzierungsberatung und Gutachten: Optional, aber sinnvoll – etwa für die Wertermittlung der Immobilie oder eine objektive Prüfung durch einen unabhängigen Experten.

- Gebühren für Grundschuldbestellung: Für die Absicherung des Kredits im Grundbuch fallen zusätzliche Notar- und Gerichtskosten an.

Diese Posten sollten frühzeitig eingeplant werden, um den realen Finanzierungsbedarf korrekt zu berechnen – und um sich vor finanziellen Engpässen direkt nach dem Kauf zu schützen.

Annuitätendarlehen, Bausparvertrag & Co. – welche Finanzierung passt zu Ihnen?

Die Auswahl der passenden Finanzierungsform ist entscheidend für die langfristige Stabilität Ihrer Hausfinanzierung. Folgende Optionen stehen zur Verfügung – jede mit ihren eigenen Vorteilen:

- Annuitätendarlehen: Die beliebteste Form der Immobilienfinanzierung in Deutschland. Sie zahlen über die gesamte Laufzeit eine gleichbleibende monatliche Rate, die sich aus Zinsen und Tilgung zusammensetzt. Mit jeder Zahlung steigt der Tilgungsanteil, während der Zinsanteil sinkt. Vorteil: hohe Planungssicherheit.

- Variables Darlehen: Hier passt sich der Zinssatz regelmäßig (meist vierteljährlich) dem aktuellen Zinsniveau an. Diese Form eignet sich für flexible Kreditnehmer, die kurzfristig von fallenden Zinsen profitieren wollen – allerdings besteht auch das Risiko stark steigender Belastungen.

- Volltilgerdarlehen: Sie vereinbaren von Beginn an eine Laufzeit, innerhalb derer Sie das gesamte Darlehen zurückzahlen. Die Zinsbindung gilt für die komplette Dauer. Vorteil: Sie haben absolute Planungssicherheit und profitieren oft von besseren Zinskonditionen – Nachteil ist die höhere monatliche Belastung.

- Endfälliges Darlehen: Bei dieser Kreditform begleichen Sie während der gesamten Laufzeit lediglich die anfallenden Zinsen. Die vollständige Rückzahlung des geliehenen Betrags erfolgt erst am Ende der vereinbarten Laufzeit in einer Summe. Diese Variante ist selten sinnvoll für den Eigenheimerwerb, eher bei Kapitalanlegern üblich – etwa in Kombination mit einer Lebensversicherung oder einem Fonds-Sparplan zur Endtilgung.

- Bausparvertrag: Ein Bausparvertrag kombiniert Sparen und Finanzieren: Zuerst sparen Sie Eigenkapital an, danach erhalten Sie ein zinsgünstiges Darlehen. Diese Form eignet sich besonders für langfristige Planer, die nicht sofort kaufen wollen und sich gegen steigende Zinsen absichern möchten.

- KfW-Darlehen: Die Kreditanstalt für Wiederaufbau (KfW) bietet verschiedene Förderprogramme mit günstigen Zinsen und Zuschüssen – etwa für energieeffizientes Bauen, Sanieren oder den Erwerb von Wohneigentum. Wichtig: Diese Kredite sind meist an Bedingungen wie Energieeffizienzklassen oder Altersgerechtigkeit geknüpft.

- Förderdarlehen der Bundesländer oder Kommunen: Zusätzlich zur KfW bieten viele Bundesländer und Städte eigene Förderprogramme für Familien, junge Menschen oder Haushalte mit mittlerem Einkommen. Diese sind oft zinsgünstig und teilweise mit Zuschüssen versehen – die Bedingungen variieren jedoch stark nach Region.

- Privatkredite / Darlehen von Familie oder Freunden: Gerade in Familien kann es sinnvoll sein, sich Geld zu leihen – etwa zinslos oder mit flexiblen Rückzahlungsmodalitäten. Solche Vereinbarungen sollten unbedingt schriftlich fixiert und notariell begleitet werden, um Streit zu vermeiden.

- Hypothekendarlehen mit Zwischenfinanzierung: Wird eine Immobilie gekauft, bevor z. B. ein Bausparvertrag zuteilungsreif ist, kann eine Zwischenfinanzierung notwendig sein. Hierbei überbrückt ein Kredit die Zeit bis zur eigentlichen Finanzierung.

- Forward-Darlehen: Diese Variante sichert Ihnen heute die aktuellen Zinsen für eine Finanzierung, die erst in einigen Monaten oder Jahren beginnt – ideal, wenn Ihre aktuelle Zinsbindung bald ausläuft und Sie steigende Zinsen befürchten.

Die Vielfalt an Finanzierungsformen ermöglicht es Ihnen, ein Finanzierungskonzept exakt auf Ihre Lebenssituation, Ihr Einkommen und Ihre Ziele abzustimmen. Oft lohnt sich eine clevere Kombination aus mehreren Bausteinen. Eine unabhängige Finanzberatung hilft dabei, Chancen und Risiken realistisch einzuschätzen – und Ihre Hausfinanzierung auf ein stabiles Fundament zu stellen.

Förderungen richtig nutzen: Welche staatlichen Hilfen es gibt

Wer ein Haus finanzieren möchte, sollte sich frühzeitig über mögliche Förderungen informieren – denn der Staat unterstützt den Erwerb von Wohneigentum auf vielfältige Weise. Besonders bekannt sind die Programme der Kreditanstalt für Wiederaufbau (KfW), die zinsgünstige Kredite sowie Tilgungszuschüsse für Neubauten, energieeffiziente Sanierungen oder barrierefreies Wohnen anbieten.

Darüber hinaus existieren regionale Fördermittel der Bundesländer und Kommunen, zum Beispiel in Form von Zuschüssen für Familien, Eigenheimzulagen oder vergünstigte Darlehen. Auch die Wohn-Riester-Förderung kann für viele Darlehensnehmer interessant sein, wenn sie das Eigenheim als Teil ihrer Altersvorsorge nutzen möchten. Welche Förderung für Ihr Vorhaben infrage kommt, hängt von verschiedenen Faktoren ab – lassen Sie sich beraten, um kein Potenzial zu verschenken.

Tilgungsrate richtig wählen: Nicht zu viel, nicht zu wenig

Die Höhe der Tilgungsrate beeinflusst maßgeblich die Dauer und die Gesamtkosten Ihrer Baufinanzierung. Eine anfängliche Tilgung von mindestens 2 bis 3 Prozent pro Jahr ist heutzutage empfehlenswert, da sie die Laufzeit Ihres Kredits verkürzt und die Zinslast spürbar senkt. Doch Vorsicht: Eine zu hohe Tilgungsrate kann Ihre monatliche Belastung unnötig in die Höhe treiben und finanzielle Flexibilität nehmen.

Stattdessen sollten Sie Ihre Tilgung so wählen, dass sie gut in Ihr Haushaltsbudget passt – mit ausreichend Puffer für ungeplante Ausgaben oder finanzielle Veränderungen. Viele Banken bieten flexible Modelle, bei denen Sie die Tilgung später anpassen können. So bleiben Sie auch über die Jahre hinweg beweglich, ohne Ihre Ziele aus den Augen zu verlieren.

Zinsbindung: Welche Laufzeit macht in Ihrem Fall Sinn?

Gerade in einem volatilen Zinsumfeld spielt die Zinsbindung eine entscheidende Rolle für Ihre finanzielle Sicherheit. Eine lange Zinsbindung – etwa 15 oder 20 Jahre – garantiert Ihnen gleichbleibende Kreditkonditionen über einen langen Zeitraum und schützt vor zukünftigen Zinserhöhungen. Diese Variante ist vor allem für sicherheitsorientierte Darlehensnehmer empfehlenswert, die langfristig planen.

Kürzere Zinsbindungen, z. B. über 5 oder 10 Jahre, sind hingegen oft mit günstigeren Zinssätzen verbunden. Wer flexibel bleiben will oder mit fallenden Zinsen rechnet, kann hier Vorteile nutzen – muss aber das Risiko einer Anschlussfinanzierung mit potenziell höheren Zinssätzen einkalkulieren. Entscheidend ist, dass Sie die Zinsbindung bewusst wählen und sie zu Ihrem Lebensplan und Ihrer Finanzstrategie passt.

Sondertilgung nutzen: So zahlen Sie Ihr Haus schneller ab

Sondertilgungen bieten Ihnen die Möglichkeit, Ihren Immobilienkredit außerplanmäßig zu reduzieren – und dadurch die Laufzeit erheblich zu verkürzen. Viele Kreditverträge erlauben jährliche Sonderzahlungen von bis zu 5 Prozent der Darlehenssumme ohne zusätzliche Kosten. Nutzen Sie diese Option, wenn Sie z. B. eine Bonuszahlung, eine Erbschaft oder eine Steuererstattung erhalten.

Durch regelmäßige Sondertilgungen sparen Sie nicht nur Zinskosten, sondern gewinnen auch mehr Unabhängigkeit. Achten Sie bei Vertragsabschluss darauf, dass Sondertilgungen vertraglich zugesichert sind. Denn nicht jedes Angebot beinhaltet diese Möglichkeit automatisch. Eine flexible Rückzahlung ist ein wichtiger Baustein für eine erfolgreiche und entspannte Hausfinanzierung.

Zinsvergleich lohnt sich: Angebote richtig bewerten

Ein effektiver Zinsvergleich ist einer der wichtigsten Tipps, wenn Sie Ihr Haus finanzieren wollen. Denn bereits wenige Zehntelprozentpunkte Unterschied beim Zinssatz können über die Jahre hinweg mehrere tausend Euro Mehrkosten bedeuten. Nutzen Sie deshalb Vergleichsportale, sprechen Sie mit verschiedenen Kreditinstituten und achten Sie nicht nur auf den nominalen Zinssatz, sondern vor allem auf den effektiven Jahreszins. Dieser berücksichtigt auch Gebühren und zeigt Ihnen die tatsächlichen Kosten Ihrer Finanzierung.

Prüfen Sie zudem die Möglichkeit von Sondertilgungen, Tilgungssatzwechseln oder Restschuldabsicherungen – denn nicht jedes vermeintlich günstige Angebot ist langfristig auch flexibel und passend zu Ihrem Leben.

Wie Sie sich gegen steigende Zinsen absichern können

In Zeiten steigender Marktzinsen gewinnt die Zinssicherung an Bedeutung. Eine der wirksamsten Maßnahmen ist der Abschluss eines Darlehens mit langer Zinsbindung – etwa über 15 oder 20 Jahre. So sichern Sie sich die aktuellen Konditionen langfristig und vermeiden unangenehme Überraschungen beim Anschlussfinanzierungsbedarf.

Für bestehende Finanzierungen kann ein sogenanntes Forward-Darlehen sinnvoll sein: Es erlaubt Ihnen, sich den heutigen Zinssatz für eine künftige Anschlussfinanzierung zu reservieren – oft bis zu fünf Jahre im Voraus.

Auch ein ausreichendes Maß an Eigenkapital sowie ein Tilgungsplan mit höherer Anfangstilgung kann helfen, das Darlehen zügiger zu reduzieren und die Zinslast insgesamt zu minimieren. Wer vorsorgt, schützt sich effektiv vor finanziellen Engpässen durch plötzliche Zinssteigerungen.

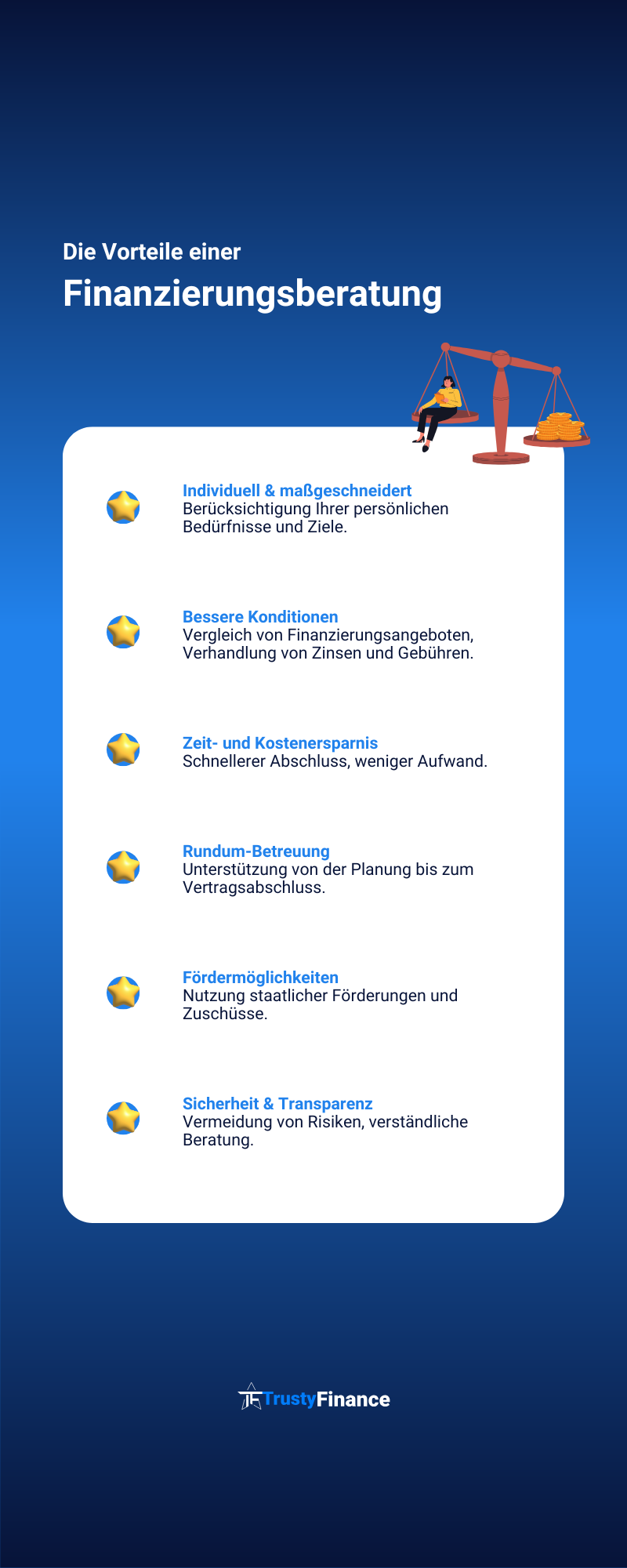

Finanzierungsberatung bei Trustyfinance: Persönlich, transparent, individuell

Eine durchdachte Hausfinanzierung beginnt mit einem klaren Finanzierungsplan – und genau dabei unterstützt Sie Trustyfinance. Unsere erfahrenen Berater nehmen sich Zeit für Ihre Fragen, analysieren Ihre finanzielle Ausgangslage und entwickeln gemeinsam mit Ihnen ein Finanzierungskonzept, das nicht nur heute, sondern auch langfristig zu Ihrem Leben passt.

Ob Eigenheim oder Eigentumswohnung, ob Neubau oder Bestandsimmobilie – wir vergleichen für Sie die Angebote zahlreicher Kreditinstitute und finden die Lösung mit den besten Konditionen. Dabei setzen wir auf Transparenz, verständliche Kommunikation und ehrliche Empfehlungen. Unser Ziel ist es, dass Sie Ihr Eigenheim sicher und sorgenfrei finanzieren – mit einem Partner an Ihrer Seite, der Ihre Wünsche und Möglichkeiten versteht.

Schritt für Schritt zur sicheren Hausfinanzierung

Ein Eigenheim ist weit mehr als nur ein Dach über dem Kopf – es ist ein Ort der Sicherheit, ein Stück Lebensqualität und oft ein entscheidender Baustein der Altersvorsorge. Doch auf dem Weg dorthin ist sorgfältige Planung das A und O. Wer sich rechtzeitig mit seiner finanziellen Situation auseinandersetzt, die verschiedenen Finanzierungsoptionen vergleicht und staatliche Förderungen nutzt, legt den Grundstein für eine stabile und nachhaltige Hausfinanzierung.

Vertrauen Sie dabei nicht allein auf Online-Rechner oder allgemeine Tipps – eine persönliche Beratung wie bei Trustyfinance kann helfen, Ihre Möglichkeiten gezielt zu nutzen und Stolperfallen zu vermeiden. So gelingt der Hauskauf mit Sicherheit, Weitsicht und einem guten Gefühl – Schritt für Schritt in die eigenen vier Wände.

FAQ

Kann man mit 3.000 netto ein Haus finanzieren?

Ja, mit einem monatlichen Nettoeinkommen von 3.000 Euro ist eine Hausfinanzierung in der Regel möglich – vorausgesetzt, die monatliche Belastung übersteigt nicht etwa 30 bis 35 Prozent Ihres Einkommens und das restliche Budget ist gut geplant.

Wie viel Kredit bei 150.000 Eigenkapital?

Mit 150.000 Euro Eigenkapital lässt sich – je nach Einkommen und Nebenkosten – häufig ein Immobilienkredit von etwa 300.000 bis 450.000 Euro realisieren, sodass ein Kaufpreis bis 600.000 Euro grundsätzlich möglich ist.

Wie bezahlt man am besten ein Haus ab?

Am effizientesten gelingt die Rückzahlung durch eine solide Tilgungsrate von mindestens 2 bis 3 Prozent jährlich sowie regelmäßige Sondertilgungen – so verkürzt sich die Laufzeit und die Zinslast sinkt deutlich.

Wie viel sollte man verdienen, um ein Haus zu finanzieren?

Als grober Richtwert gilt: Ihr Haushaltseinkommen sollte hoch genug sein, um eine monatliche Kreditrate von etwa 30 Prozent des Nettoeinkommens zu tragen – je nach Region und Immobilie liegt die empfohlene Einkommensgrenze meist zwischen 3.000 und 4.500 Euro netto.