Eine Forderungsausfalldeckung ist eine spezielle Versicherungsleistung, die Schäden abdeckt, wenn ein Schuldner seine Zahlungsverpflichtung nicht erfüllt und somit ein Forderungsausfall eintritt. Sie greift genau in dem Moment, wenn der Gläubiger trotz rechtlicher Schritte keine Zahlung vom Schuldner erhält.

Das bedeutet, dass der Versicherte finanziell geschützt ist, wenn Forderungen aus einem Forderungsausfall nicht beglichen werden.

Versteht man, wann die Forderungsausfalldeckung greift, lässt sich besser einschätzen, wie sinnvoll eine solche Absicherung im individuellen Fall ist. Sie schützt effektiv vor dem finanziellen Risiko durch Zahlungsausfälle. Dieser Artikel bietet einen umfassenden Blick auf das Thema.

Was ist eine Forderungsausfalldeckung?

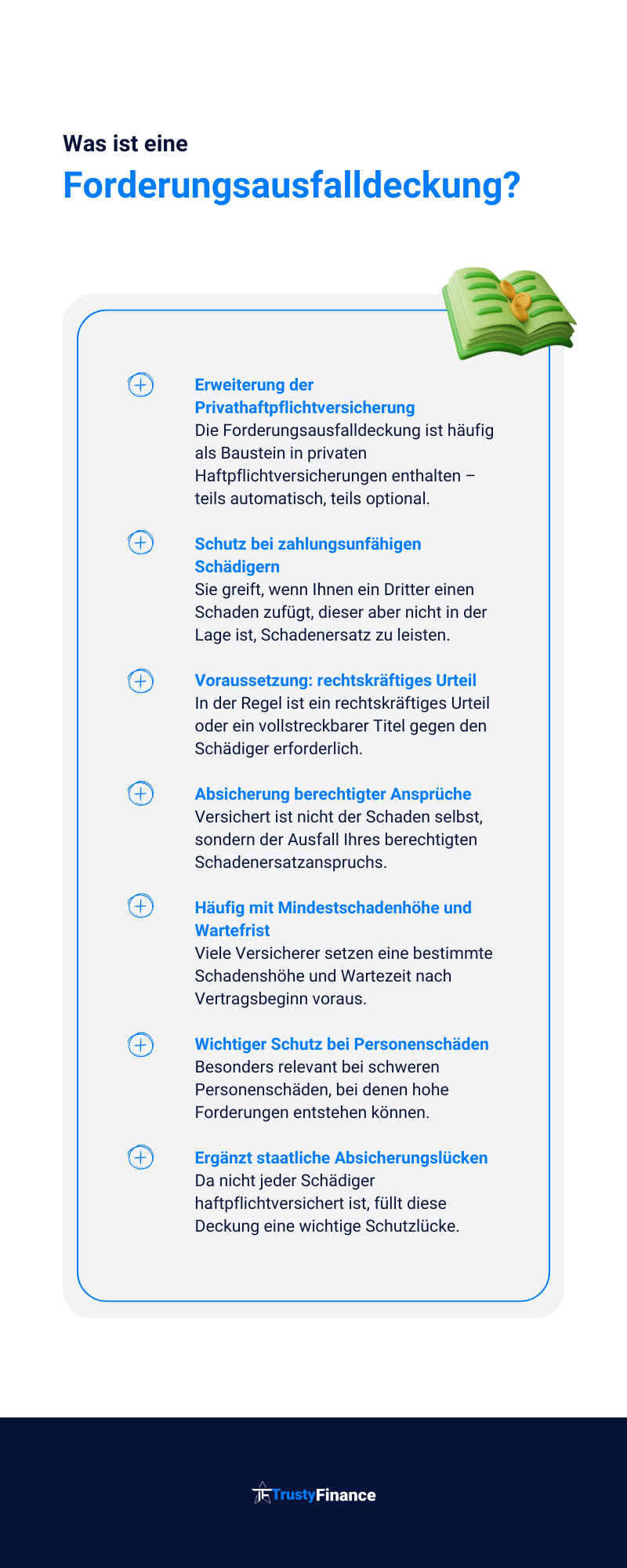

Die Leistung schützt Versicherungsnehmer vor finanziellen Verlusten, wenn der Schadenverursacher zahlungsunfähig ist. Sie ergänzt die Haftpflichtversicherung um einen wichtigen Zusatzbaustein, der speziell Zahlungsausfälle abdeckt.

Definition und Bedeutung

Die Forderungsausfalldeckung ist ein Zusatzbaustein zur Haftpflichtversicherung. Sie tritt ein, wenn der Schädiger nicht dafür aufkommen kann, den entstandenen Schaden zu ersetzen, weil er zahlungsunfähig oder nicht auffindbar ist. Damit schützt sie den Versicherungsnehmer vor eigenen finanziellen Nachteilen.

Vor allem bei Verkehrsunfällen oder Personenschäden ist diese Deckung entscheidend. Sie sichert Forderungen ab, die ohne den Zusatzbaustein schwer oder gar nicht durchsetzbar wären. Sie ist also ein Schutzmechanismus, der im Ernstfall greift und Verluste vermeidet.

Abgrenzung zur Ausfalldeckung

Die Forderungsausfalldeckung wird oft mit der Ausfalldeckung verwechselt. Die Ausfalldeckung bezieht sich meist auf die Absicherung von Schäden durch unbekannte oder unversicherte Dritte. Die Forderungsausfalldeckung ist konkreter: Sie deckt Forderungsausfälle ab, die durch Zahlungsunfähigkeit des Schädigers entstehen.

Im Unterschied zur allgemeinen Ausfalldeckung ist die Forderungsausfalldeckung ein vertraglich definierter Zusatzschutz in der Haftpflichtversicherung. So ist der Umfang präziser geregelt und bietet tatsächlich Ersatz bei bestimmten Forderungsausfällen – nicht nur bei unbekannten Unfallgegnern.

Relevanz für Versicherungsnehmer

Für Versicherungsnehmer ist die Leistung ein wichtiger Schutz, um nicht selbst auf hohen Kosten sitzen zu bleiben. Besonders bei Schäden mit Personenschäden oder größeren Sachschäden kann sie finanziell erheblich entlasten.

Menschen, die auf umfassenden Schutz setzen, wählen diese Zusatzdeckung gezielt, um Risiken zu minimieren. Sie erhöht die Sicherheit, dass auch bei Zahlungsunfähigkeit des Schädigers ein Anspruch auf Ersatz besteht. Sie ergänzt so jede Privathaftpflicht sinnvoll.

Wann greift die Forderungsausfalldeckung?

Die Zusatzdeckung tritt in Kraft, wenn ein Schaden entstanden ist und der Schädiger nicht zahlen kann. Entscheidend sind klare Bedingungen, unter denen der Versicherer einspringt, sowie typische Schadenssituationen. Ebenso gibt es konkrete Ausschlüsse, die eine Leistung verhindern.

Voraussetzungen für die Leistung

Die Leistung greift nur, wenn der Schädiger zahlungsunfähig oder insolvent ist. Es muss ein durch den Schädiger verursachter Schaden vorliegen, der eigentlich zu ersetzen wäre. Der Geschädigte oder sein Versicherer hat bereits erfolglos versucht, das Geld vom Schädiger einzutreiben.

Ein weiterer wichtiger Punkt ist, dass die Forderung rechtlich eindeutig ist. Der Schadensverursacher darf nicht bestritten worden sein. Zudem muss der Schaden durch den Versicherungsvertrag abgedeckt sein. Es wird also nur gezahlt, wenn feststeht, dass der Schädiger nicht leisten kann.

Typische Schadensfälle

Häufig greift die Forderungsausfalldeckung bei Verkehrsunfällen, wenn der Unfallverursacher insolvent ist. Auch bei Sachbeschädigungen oder Personenschäden, deren Verursacher nicht zahlungsfähig ist, tritt sie meist ein.

Ein klassischer Fall ist etwa ein Auffahrunfall mit Fahrerflucht, bei dem der Täter nicht ermittelt oder zahlungsunfähig ist. Die Zusatzdeckung sichert den Geschädigten dann ab, dass er seinen Schaden wenigstens durch die eigene Versicherung ersetzt bekommt.

Schaden: Ausschlüsse und Grenzen

Die Forderungsausfalldeckung übernimmt keine Forderungen, wenn der Schaden durch grobe Fahrlässigkeit des Geschädigten entstand. Ebenso ist sie ausgeschlossen, wenn der Schädiger zwar zahlungsunfähig ist, aber keine rechtliche Schadensersatzpflicht besteht.

Nicht abgedeckt sind auch Schäden, die bereits im Vorfeld anderweitig geregelt wurden. Der Versicherer zahlt nur bis zur vereinbarten Deckungssumme. Schäden aus Vertragsverhältnissen oder bei vorsätzlichem Handeln durch den Geschädigten sind ebenfalls ausgeschlossen.

Forderungsausfalldeckung in der Haftpflichtversicherung

Die Zusatzdeckung schützt den Versicherungsnehmer, wenn ein Dritter einen Schadensersatzanspruch gegen ihn stellt, dieser Anspruch aber vom Schädiger selbst nicht beglichen wird. Sie ist ein wichtiger Ergänzungsbaustein innerhalb unterschiedlicher Haftpflichtversicherungen und sorgt dafür, dass der Versichertengläubiger trotzdem finanzielle Entschädigung erhält.

Einbindung in die Privathaftpflichtversicherung

Die Forderungsausfalldeckung wird meist als Zusatzleistung zur Privathaftpflichtversicherung angeboten. Sie greift, wenn der Schädiger zwar haftpflichtig ist, jedoch zahlungsunfähig bleibt, beispielsweise wegen Insolvenz.

Die Absicherung gilt häufig erst ab einer gewissen Mindestversicherungssumme, die in der Police geregelt ist. Manche Versicherer verlangen zudem, dass der Forderungsausfall durch ein Gericht bestätigt wird.

Dieser Baustein erweitert die klassische Haftpflicht, indem er den Versicherten vor wirtschaftlichen Verlusten schützt, wenn er selbst Opfer eines Schädigers wird, der nicht zahlen kann.

Bausteine und Zusatzleistungen

Die Forderungsausfalldeckung kann verschiedene Bausteine enthalten, etwa eine Mindestversicherungssumme zur Abdeckung, Wartezeiten vor dem Eintritt des Schutzes oder eine Begrenzung des maximalen Erstattungsbetrags.

Manche Policen inkludieren außerdem eine Rechtsberatung zur Durchsetzung der Ansprüche gegenüber dem zahlungsunfähigen Schädiger. Andere bieten erweiterte Schutzbereiche, zum Beispiel für Mietschäden oder Verkehrsunfälle.

Der Umfang der Zusatzdeckung variiert stark je nach Anbieter und kann häufig gegen Aufpreis erweitert werden. Wichtig ist, auf die Höhe der Versicherungssumme und genaue Bedingungen zur Geltendmachung der Forderung zu achten.

Hundehaftpflicht und Spezialfälle

In der Hundehaftpflichtversicherung ist die Forderungsausfalldeckung besonders relevant, weil Hundehalter schnell mit hohen Schadensersatzforderungen konfrontiert werden können.

Bei Schadensfällen, in denen der Hund beispielsweise Dritte verletzt oder deren Eigentum beschädigt, springt die Zusatzdeckung ein, falls der Verursacher selbst nicht zahlungsfähig ist.

Für Hundehalter macht es Sinn, darauf zu achten, ob die Hundehaftpflichtversicherung die Forderungsausfalldeckung automatisch enthält oder ob sie als Zusatzbaustein hinzugebucht werden muss. Spezialfälle wie Auslandsaufenthalte sind ebenfalls oft eingeschlossen.

- Lesen Sie auch: Die 5 wichtigsten Versicherungen.

Wichtige Bedingungen und Regelungen

Die spezielle Zusatzdeckung setzt klare Vorgaben für Schadenersatz und Zahlungsvoraussetzungen, die erfüllt sein müssen. Zudem basiert sie auf festen gesetzlichen Grundlagen und wird durch aktuelle Urteile präzisiert.

Schadenersatz und Zahlungsvoraussetzungen

Die Forderungsausfalldeckung greift nur, wenn der Geschädigte einen Schaden erlitten hat, der nicht vom Schädiger oder dessen Versicherung ausgeglichen wird. Voraussetzung ist, dass der Unfallverursacher die Schuld trägt und dieser schuldhaft einen Leistungsanspruch begründet.

Es gilt, dass der Geschädigte den Schaden sorgfältig und umfassend nachweist. Die Zahlung erfolgt nach der tatsächlichen Höhe des nicht regulierten Schadens, sowohl materiell als auch immateriell, etwa durch Schmerzensgeld.

Zahlungsansprüche entstehen nur, wenn alle vertraglichen Pflichten, wie die fristgerechte Meldung, eingehalten wurden. Außerdem muss feststehen, dass der Unfallverursacher finanziell nicht in der Lage ist, den Schaden zu begleichen.

Gesetzliche Grundlagen und aktuelle Urteile

Das Thema ist im deutschen Versicherungsvertragsgesetz (VVG) geregelt. Insbesondere § 12 VVG normiert die Ansprüche gegenüber dem eigenen Versicherer, wenn der Schädiger zahlungsunfähig ist.

Gerichtsurteile präzisieren die Anwendbarkeit, etwa ein BGH-Urteil, das klarstellte, dass nicht jede mangelnde Zahlung eines Schädigers automatisch zur Deckung führt. Entscheidend sind hier die Nachweislast und das Verschulden.

Darüber hinaus schützt das Gesetz auch vor ungerechtfertigten Zahlungen, wenn der Geschädigte die Schadenminderungspflicht verletzt hat. Dies schließt auch die Vermeidung unnötiger Zusatzkosten ein, wie z.B. überhöhte Schmerzensgeldforderungen ohne konkrete Begründung.

Kosten, Tarife und zusätzliche Aspekte

Die Kosten variieren je nach Versicherer und Tarif. Ergänzende Leistungen können den Umfang der Absicherung erweitern und beeinflussen die Prämienhöhe. Unterschiede in Tarifen betreffen meist die Deckungssummen, Wartezeiten und Ausschlüsse.

Kosten und Beitragshöhe

Die Beitragshöhe hängt von der Versicherungssumme und dem individuellen Risiko ab. Je höher das Ausfallrisiko, desto höher der Beitrag. In der Regel sind die Beiträge monatlich oder jährlich zu zahlen.

Üblich sind Beiträge zwischen 1 % und 3 % der versicherten Forderungssumme. Auch der gewählte Selbstbehalt beeinflusst die Kosten. Bei einigen Tarifen ist ein fester Beitrag vorgesehen, andere staffeln nach Bonität oder Branche des Versicherten.

Unterschiede zwischen Tarifen

Tarife unterscheiden sich vor allem in der Höhe der Deckungssumme und der Dauer der Wartezeit. Manche Policen setzen eine Mindestlaufzeit voraus, bevor die Deckung greift.

Einige Tarife schließen bestimmte Risiken, wie Forderungsausfälle durch Insolvenz, explizit aus. Andere bieten einen erweiterten Schutz, der auch Zahlungsunfähigkeit oder gerichtliche Verfahren einschließt.

Die Flexibilität der Tarife variiert ebenfalls, was Anpassungen an veränderte Forderungsvolumina erlaubt oder nicht.

Ergänzende Versicherungsleistungen

Ergänzende Leistungen können etwa Inkassoservices oder Beratung bei Forderungsmanagement umfassen. Diese Zusatzangebote zielen darauf ab, Zahlungsausfälle zu minimieren.

Manche Versicherungen bieten eine Kombination mit einem Rechtsschutz an. Dies erleichtert den Prozess, wenn Forderungen gerichtlich durchgesetzt werden müssen.

Diese Erweiterungen erhöhen häufig den Beitrag, bieten aber einen umfassenderen Schutz im Zusammenhang mit Forderungen und deren Absicherung.

Praktische Beispiele und Anwendung

Die Leistung hilft Geschädigten, wenn der Unfallverursacher nicht haftpflichtversichert oder zahlungsunfähig ist. Sie deckt finanzielle Verluste durch beschädigte Gegenstände oder Personenschäden ab. Die Anwendung zeigt sich in verschiedenen Alltagssituationen, besonders wenn ein Dritter nicht für den Schaden aufkommen kann.

Fälle aus dem Alltag: Opfer und Verursacher

Wenn ein Fahrer ohne Versicherung einen Unfall verursacht, springt die Zusatzdeckung bei der geschädigten Person ein. Das Opfer erhält Schadenersatz für reparaturbedürftige Autos oder medizinische Behandlungen, auch wenn der Verursacher nicht zahlen kann.

Die Forderungsausfalldeckung wird oft bei Verkehrsunfällen aktiv. Ohne sie bliebe der Geschädigte auf seinen Kosten sitzen. Besonders betroffen sind Unfälle mit nicht-versicherten oder pleite gegangenen Personen.

Sonderfälle: Fahrradfahrer, Hunde und Laptops

Auch Fahrradfahrer profitieren. Wird ein Radfahrer von einem nicht-versicherten Fahrzeug angefahren, übernimmt die Deckung die Kosten für Schäden am Fahrrad oder für Verletzungen.

Bei Schäden durch Hunde, zum Beispiel bei einem Biss oder zerstörtem Eigentum, greift die Forderungsausfalldeckung, wenn der Halter keine Haftpflichtversicherung hat. Ebenso gilt sie für Sachwerte wie Laptops, wenn diese bei einem Unfall zu Schaden kommen und der Verursacher nicht zahlungsfähig ist.

Fazit

Die Forderungsausfalldeckung ist weit mehr als ein kleiner Zusatz zur Haftpflicht – sie ist ein unverzichtbarer Baustein für alle, die sich vor den finanziellen Folgen eines nicht zahlenden Schädigers schützen wollen. Denn selbst wenn der Anspruch auf Schadenersatz klar ist, nützt er wenig, wenn der Verursacher insolvent ist oder gar keine Haftpflichtversicherung besitzt. In solchen Fällen greift die Ausfalldeckung und sorgt dafür, dass der Versicherungsnehmer nicht auf seinen Kosten sitzen bleibt. Ob Fahrradfahrer, Hundebesitzer mit Hundehaftpflicht, Opfer eines Verkehrsunfalls ohne gültige Kfz Haftpflichtversicherung oder jemand, dessen teurer Laptop durch Fremdverschulden zerstört wurde – die Forderungsausfalldeckung zahlt, wo der eigentliche Schadenverursacher nicht leisten kann.

Dabei gelten klare Regeln: Nur bei nachgewiesener Zahlungsunfähigkeit und rechtlich bestätigtem Anspruch auf Zahlung kommt der Versicherer für den Schaden auf. Je nach Tarif, Versicherungssumme und gewähltem Zusatzbaustein unterscheiden sich die Leistungen deutlich. Ob als Ergänzung zur Privathaftpflichtversicherung oder als Bestandteil der Hundehaftpflichtversicherung – dieser Schutz ist im Fall der Fälle bares Geld wert. Wer sich gegen Forderungsausfall absichert, investiert in Sicherheit, Fairness und eine sorgenfreiere Zukunft. Unser Ratgeber zeigt: Wer die richtigen Fragen stellt, bekommt auch die passenden Antworten – und bleibt als versicherte Person nicht allein, wenn der Schädiger versagt.